「親の介護が始まりそうだけど、費用は誰が払うの?」「自分一人で全額負担しなきゃいけないの?」「兄弟で揉めたくない…」など、お金の面で不安を抱えている人は少なくありません。

結論をいえば親の介護費用は、「原則として親自身の資金(年金や貯蓄)で賄う」のが基本ルールです。子どもが自分の生活を犠牲にしてまで、無理に全額を負担する必要はありません。

本記事では、親の資金で足りない場合の「兄弟間での分担のコツ」や、どうしても払えない時に頼れる「生活保護などの公的支援」について解説します。

私自身母親が介護で苦労していた様子を間近で見ていたため、ご家族の心情に寄り添うことを心がけています。母も祖母を介護施設に入れることに非常に葛藤を抱えていましたが、結果入居した後は母も祖母も穏やかに過ごしていました。こうした自分の経験から介護施設への入居がポジティブに伝わるといいなと思い日々ご家族とお話ししています。詳しくはこちら。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

親の介護費用は誰が出す?負担の基本ルール

親の介護費用は「親自身の資金で賄う」ことが大前提です。子どもが介護費用を負担しなければならないと不安に思う必要はありません。

本章では、親の年金や貯蓄から費用を捻出する基本的な考え方と、資金が足りない場合の兄弟間での分担、そして法的な「扶養義務」の限界について解説します。

「親自身の年金・貯蓄」から出す

親の介護にかかる費用は、本人名義の年金や貯蓄といった資産から捻出することが原則的な考え方です。

子どもが無理をして自身の生活資金を削るのではなく、まずは親が保有するお金から出すことを意識しましょう。

(引用元:厚生労働省「2019年 国民生活基礎調査の概況」)

厚生労働省の統計数値が示すとおり、多くの高齢者が相応の備えを保有しています。

しかし、実際には親子間で情報共有がなされていない現状が見受けらるため、早いうちに親の経済状況を確認しておくことが大切です。

- 通帳の保管場所や暗証番号について親子で話し合う機会を作る

- 毎月の年金受給額を正確に把握して収支のシミュレーションを行う

- 自宅不動産の活用や保険金受取の有無を事前に確認しておく

親の資産状況を明確に可視化することで、費用について具体的な判断が可能になります。

親の資金で足りない場合は子供(兄弟姉妹)で分担する

親の年金や貯蓄だけでは介護費用を完全に賄えない場合、足りない金額を子どもたちで分担するのが現実的な対応です。

しかし、ひとりの子どもが全額を負担すると、兄弟間で揉めてしまう原因となってしまうため、それぞれの収入状況や生活環境を考慮し、無理のない範囲で費用を出し合うルールを決めることが大切です。

「扶養義務」の考え方

子どもには親を扶養する法的な義務が存在しますが、自分自身の生活を犠牲にしてまで介護費用を負担する義務はありません。

第七章 扶養

(扶養義務者)

第八百七十七条 直系血族及び兄弟姉妹は、互いに扶養をする義務がある。

2 家庭裁判所は、特別の事情があるときは、前項に規定する場合のほか、三親等内の親族間においても扶養の義務を負わせることができる。

3 前項の規定による審判があった後事情に変更を生じたときは、家庭裁判所は、その審判を取り消すことができる。

民法上の扶養義務は、自分の社会的地位や収入に見合った生活水準を維持した上で、余力がある範囲で援助を行う「生活扶助義務」にあたります。

親の介護費用を捻出するために、自身の老後資金を切り崩したり、借金をしたりする行為は避け、公的制度などを頼ることが大切です。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

実際に親の介護費用は誰が負担している?

兄弟や姉妹がいる方の親の介護費用の負担について、『ケアスル 介護 独自調査レポート 2026』から兄弟間での分担割合や、毎月の自腹額の実態を解説します。

客観的なデータを知ることで、今後の資金計画の参考にしてください。

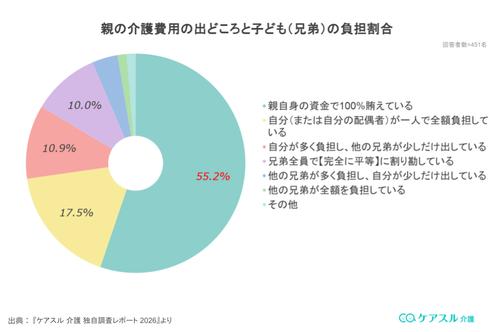

親の介護費用の出どころと、兄弟間での分担割合

介護費用の出どころは、「親自身の資金で100%賄えている(子供の持ち出しゼロ)」というご家庭が半数以上(55.2%)を占めています。

一方で、親の資金が足りず子供が負担しているケースに着目すると、内訳はご家庭によってさまざまです。

「自分(または自分の配偶者)が一人で全額負担している(17.5%)」ケースもあれば、「兄弟全員で【完全に平等】に割り勘している(10.0%)」ケースもあります。

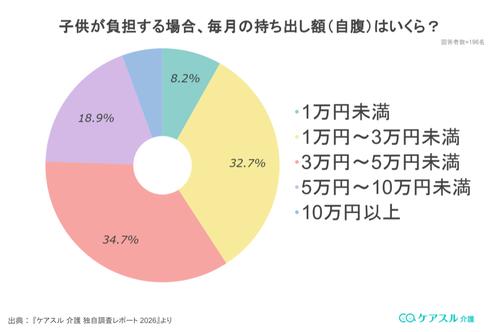

子供が負担する場合、毎月の持ち出し額(自腹)の相場は?

『ケアスル 介護 独自調査レポート 2026』では、前段で親の介護費用の負担をしていると回答した196名に対して、毎月いくらを持ち出しているのかについても調査しました。

実際に自腹を切って介護費用を負担している方は、「月に1万円〜3万円未満|32.7%」「月に3万円〜5万円未満|34.7%」という結果でした。

親の資金が足りないからといって、いきなり子供の生活が破綻するような高額な負担を背負うケースはほとんどありません。

兄弟で少しずつ出し合ったり、公的制度を上手く活用することで、毎月の持ち出し額を「無理のない範囲」に抑えることが大切です。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

【体験談】親の介護費用の悩みをどう解決した?

親の介護費用についての悩みは人それぞれです。

本章では、実際に兄弟間で費用の負担を工夫したり、公的機関を使ったりして解決へと至った3名の方の事例を紹介します。

【本章でご紹介する3つの体験談(クリックでジャンプします)】

パターン①:年金不足分を姉妹で折半!1円単位の帳簿管理で「言った・言わない」のトラブルを回避

・実施日:2026年4月

・形式:オンラインインタビュー

・お名前:山田さん(仮名)

・性別:女性

・年齢:65

・職業:自営業・フリーランス

・居住地:東京

・費用分担:母親の年金・貯金+姉妹で折半

・状況:母親(当時80歳頃)が脳梗塞で寝たきりになり介護が本格化。親の年金だけでは介護のお金が不足していることが発覚。姉妹で役割分担と費用折半を行い、ルールを明確にして揉めることなく介護を乗り切った。

親のお金事情がわからない…月額6万円の国民年金では到底足りない現実

インタビュアー:介護が始まった当初、一番お金の面や姉妹との役割分担はどうされていましたか?

山田さん:母が80歳の時に脳梗塞で倒れて寝たきりになってしまったのですが、フリーランスで融通が利く私が平日と手続きを担い、会社員の姉が土日を担当しました。

山田さん:親の経済状況も確認したかったのですが、親に聞くと「死ぬのを待っているみたいね」と言われてしまい、そこから中々お金のことを聞けず、預金通帳の場所すら把握できていなくて…。いざ蓋を開けてみると母の収入は月6万円ほどの国民年金のみで、在宅で介護するお金としては到底足りない状況でした。

介護の費用は1円単位で管理して姉妹トラブルを回避

山田さん:お金については姉と綺麗に折半することにしたんです。後々「言った、言わない」で揉めたくなかったので、大学ノートにレシートをすべて貼り付け、1円単位できっちり帳簿をつけて透明化しました。お互いの性格もあるかもしれませんが、おかげで最後まで不満が出ることなく乗り切れましたし、姉とは今でも仲の良い関係を続けられています。

パターン②:共倒れの危機から一転…。ケアマネジャーにSOSを出し、生活保護の受給から施設入居へ

・実施日:2026年4月

・形式:オンラインインタビュー

・お名前:林さん(仮名)

・性別:女性

・年齢:51

・職業:会社員(正社員)

・居住地:関西地方

・費用分担:母親の年金・貯金+姉妹で月1万円ずつ (その後、生活保護を受給)

・状況:同居の姉が介護うつになり、自身も老後資金を切り崩す状況に。ケアマネジャーに相談し、母親の生活保護受給と施設入居を実現した。

姉は介護うつ、自身も老後資金を切り崩し「このままでは共倒れになる」

林さん:母が要介護3〜4を行き来するようになり、無理をして同居介護をしていた姉がうつ病になってしまったんです。私が代わって実家に通いましたが、親の年金や貯金がほとんどなく…。姉妹3人で毎月1万円ずつ出し合い、私自身も移動費などで毎月数万円を持ち出していました。自分の老後資金がどんどん減っていく状況に、将来への強い不安を感じていましたね。

林さん:姉が疲弊していく姿を見ていたので、早めに施設に入れたいと考えていたのですが、費用が高額だったのでなかなか踏み切れなかったんです。

施設長が市役所へ同行。生活保護の受給で施設入居が叶い不安が消滅

インタビュアー:施設に入れたくても費用が高額で悩まれていた中、どのように解決されたのでしょうか?

林さん:知識が豊富なケアマネジャーさんやショートステイ先の施設長さんに窮状を相談しました。すると、なんと施設長さんが自ら市役所の福祉課へ同行して交渉してくれたんです。おかげで母の生活保護の受給が決まりました。生活保護費と年金で老人ホームの費用を賄えるようになり、姉妹の金銭的負担も消えて精神的にかなり楽になりましたね。

パターン③:費用の重圧でうつ病に。一人で抱え込まず、夫の協力で公的支援に繋がった

・実施日:2026年4月

・形式:オンラインインタビュー

・お名前:伊東さん

・性別:女性

・年齢:55歳

・職業:パート・アルバイト

・居住地:関西地方

・費用分担:母親の年金・貯金+伊東さんの生活費+貯金

・状況:費用の重圧からご自身がうつ病を発症。夫の協力で生活保護を申請し、サ高住(サービス付き高齢者向け住宅)への入居手配を進めて乗り越えた。

子どもの学費まで切り崩す恐怖。一人で抱え込み、ついにうつ病を発症

インタビュアー:お母様の介護と資金繰りで、ご自身が体調を崩されてしまったと伺いました。

伊東さん:母が骨折とコロナ感染で歩けなくなり、本格的な介護が始まりました。母には年金や貯金がほとんどなく、自分たちの生活費や子どもの学費のための貯金を切り崩す状況になってしまって…。金銭面と介護の精神的負担が重くのしかかり、一人で抱え込んでしまった結果、私自身がうつ病を発症して動けなくなってしまったんです。

夫が主体となって動き、サ高住の手配と生活保護の申請を実現

伊東さん:うつ病になってから初めて夫にすべてを相談して頼ることにしました。夫には「もっと早く言えよ!」と怒られてしまいましたが、そこから夫が主体となって動いてくれたんです。

伊東さん:施設に入居させるためにサ高住(サービス付き高齢者向け住宅)を探したり、実際に入居の手配をしたりなどですね。あとは、役所で生活保護の申請手続きも進めてくれました。無事に受給が決まり施設費用が賄えるようになったので、経済的にも楽になってホッとしましたね。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

親の介護費用が足りなかった場合

親の年金や貯蓄だけでは足りず、「自分たち兄弟で出し合っても限界…」「兄弟が出してくれないけど、介護費用はなんとかしないと…」と根本的なお金の不安を抱えている方は少なくありません。

【本章で解説する4つの公的制度】

- 高額介護サービス費を利用する

- 生活福祉資金貸付制度を利用する

- 特定入所者介護サービス費を利用する

- 生活保護の申請をする

日本には、介護の負担を大きく減らせる「公的制度(セーフティネット)」がしっかりと用意されています。「お金がなくても使える制度がある」ということを知って、無理な負担を背負い込まないことが大切です。

公的支援などのセーフティーネットについては、以下の記事にもまとめていますので、あわせて参考にしてみてください。

高額介護サービス費を利用する

高額介護サービス費とは、1ヵ月の介護サービス費の自己負担額が所得に応じて定められた「上限額」を超えた場合、申請によって超過分が払い戻される(戻ってくる)制度のことです。

一般的な所得の方で1ヵ月の自己負担額上限が「44,400円」と定められている場合、介護サービス費に60,000円かかったとしても、申請すれば差額の15,600円が後日払い戻されます。

介護費用の月々の負担を一定ラインで抑えられるため、最も基本となる軽減制度といえます。

所得によって上限額は異なりますが、介護費用が高額になりがちなご家庭にとっては非常に心強い味方となります。

生活福祉資金貸付制度を利用する

生活福祉資金貸付制度とは、所得の少ない世帯や高齢者世帯を対象に、国(社会福祉協議会)が無利子または低利子でお金を貸してくれる制度のことです。

介護サービスの支払いや、急な入院費などで一時的に資金がショートしそうな時のセーフティネットとして非常に有効です。

親の年金が入るまでのつなぎ資金が必要な場合など、一時的な資金難を乗り越える手助けとなります。

特定入所者介護サービス費を利用する

特定入所者介護サービス費とは、特別養護老人ホーム(特養)などの公的施設に入所する際、所得が低い方(住民税非課税世帯など)を対象に、「居住費(部屋代)」や「食費」の負担が軽減される制度のことです。

施設入居では、家賃や食費などの支払いが毎月発生します。

本制度を利用することで、施設にかかる支払う費用が補助され、自己負担額を下げられる可能性があります。

対象になるかどうか、どの程度の費用が支給されるかは、お住まいの市区町村の窓口で相談してみてください。

生活保護の申請をする

生活保護とは、親の資産が尽き、子どもたちからの経済的な援助もこれ以上は不可能(共倒れになってしまう)という場合に利用できる制度のことです。

前章の体験談でも触れたように、生活保護を受給することで施設入居が叶い、家族全員が金銭的・精神的な重圧から救われたケースは数多く存在します。

ギリギリまで頑張ることなく、利用できるかどうかを確認するだけでもぜひ行ってみてください。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

親の介護費用で兄弟トラブルを防ぐ!話し合いの4ステップ

親の介護費用について兄弟で話し合う際、感情的になってしまうとトラブルに発展しがちです。揉めることなく論理的に話し合いを進め、協力体制を築くための4つのステップを解説します。

【トラブルを防ぐ!話し合いの4ステップ】

- ステップ1:親の現在の資産と意向を正確に把握する

- ステップ2:介護度に応じた必要な費用相場を知る

- ステップ3:「お金を出す人」と「介護(労力)を担う人」のバランスを取る

- ステップ4:親の口座管理・立て替えルールを明確化する

ステップ1:親の現在の資産と意向を正確に把握する

誰がいくら出すかを議論する前に、まずは「親自身にどれくらいのお金があるのか」を明確にすることが最優先です。

親の預貯金や年金額を正確に把握しないまま話し合いを進めると、不安を煽ったり、揉め事の原因になってしまうからです。

ステップ2:介護度に応じた必要な費用相場を知る

親の資産が把握できたら、次に「介護にいくらかかるのか」を知ることが大切です。

費用は要介護度や施設の立地などによって大きく変動するため、専門家のアドバイスも参考にしながら、余裕を持たせた予算計画を立てるようにしましょう。

初めてだとなかなか難しいと思いますので、ぜひ専門家の方に相談してください。

ステップ3:「お金を出す人」と「介護(労力)を担う人」のバランスを取る

兄弟間で分担を決める際は、金銭面だけでなく「介護にかける労力(時間や手間)」も考慮してバランスを取ることが公平感を保つコツです。

お金を出せない分は手続きや通院の付き添いを担うなど、お互いの状況に合わせて役割を決めましょう。

ステップ4:親の口座管理・立て替えルールを明確化する

役割分担が決まったら、日々の細かなお金の管理ルールを決めます。

介護が始まると、おむつ代や交通費など、一時的に立て替える細かい出費が必ず発生します。レシートを保管したり、立て替えたお金の清算方法などを事前に決めておいたりすることが重要です。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

親の介護費用は誰が出すかのまとめ

親の介護費用は、「原則として親自身の資産(年金や貯蓄)から賄う」ことが基本です。

しかし、親の資金だけで介護費用をすべてカバーできるご家庭ばかりではないのが現実です。

どうしても費用が捻出できない場合でも、無理をしてご自身の老後資金や子どもの学費を切り崩すようなことは避けてください。

ケアマネジャーや市区町村の窓口などのプロをしっかり頼り、生活保護をはじめとする「公的支援」を活用を積極的に検討してください。

介護はお金の問題も精神的な重圧も、一人で抱え込むのが一番危険です。まずは周囲の専門家や公的機関を頼り、ご家族にとって無理のない体制を作っていきましょう。