サ高住(サービス付き高齢者向け住宅)とは?要介護・要支援でも入居出来るの?受けられるサービスも解説!

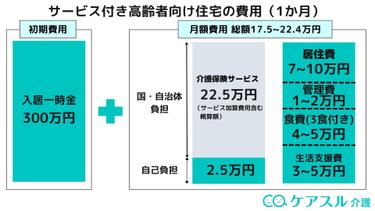

「サービス付き高齢者向け住宅(以下、サ高住)」は、2011年(平成23年)に創設された高齢者向けの賃貸住宅です。 比較的歴史の浅い住宅であるため、「どのような住宅なのかわからない」という方も多いことでしょう。 本記事では、そのような方に向けて、サ高住とはどのような住まいなのか、その特徴から入居条件まで詳しく解説していきます。 「サ高住とは何なんだろう」「サ高住ってどんな人が入れるの?」といった疑問 […]