老後資金の準備をするために将来の介護費用がいくらかかるのか心配という方もいらっしゃるのではないでしょうか。

2019年に金融庁が公表した金融審議会市場ワーキング・グループの報告書によると「老後20〜30年間で年金だけでは約1,300万~2,000万円不足する」と大きな反響を呼び、社会問題にもなりました。

そこで、本記事では、介護費用は平均どのくらいかかるものなのかを解説していきます。

定年後の生活設計を得意とするプレ定年専門ファイナンシャルプランナー。バブル期にOLを経験、子育て中で外に出られないときに同じアパートに住むママ友3人で株のネットトレードを始め、夫にナイショのままコッソリ1000万円以上の利益を達成。子供の小学校入学を機に保険代理店でパート開始し、FP資格を取得。現在、定年後の生活設計を専門とするプレ定年FPとして50代会社員に特化した個別相談、執筆を中心に活動。詳しくはこちら。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

介護費用は平均いくら?

介護にかかる費用には、一時的にかかる費用と毎月かかる費用があります。一時的にかかる費用は、自宅で介護をする際の介護ベッドの購入や自宅改修などで平均74万円になります。毎月かかる費用とは、公的介護サービスの利用料などで平均8.3万円です。また、介護期間の平均は61.1カ月(5年1カ月)ですから総額では平均507.1万円かかることがわかっています。(出典:生命保険文化センター「生命保険に関する全国実態調査」)

なお、介護費用の平均額は、自宅で介護をする在宅介護と、施設に入所した場合の施設介護では費用で大きく異なります。ここからは、在宅介護と介護施設に入居する場合の施設介護にかかる平均費用について解説します。

在宅介護の平均費用

初めに在宅介護の場合の平均費用について解説します。在宅介護では、介護ベッドの導入などの初期費用と毎月介護サービスを利用する場合などの費用に分けて考えます。

まずは初期費用についてみてみましょう。

在宅介護の初期費用は平均約74万円

生命保険文化センター「生命保険に関する全国実態調査」によると、在宅介護の場合、介護ベッドの購入や住宅内での段差解消など住宅改造費、ポータブルトイレやシャワーチェアといった福祉用具の購入などに平均費用74万円がかかります。

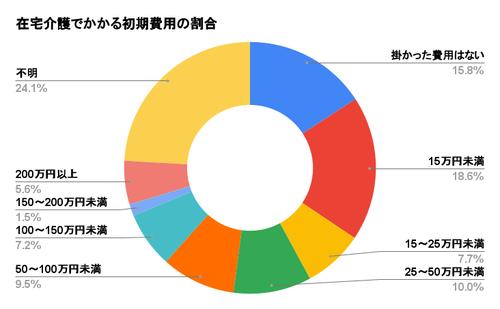

以下の図は、「在宅介護でかかる初期費用の割合」です。初期費用の金額帯別の割合を算出しています。「不明」24.1%を除くと、最も多いのは「15万円未満」の割合になります。

図:生命保険文化センター「介護に要した費用と期間」を元に作成

また、後述の通り、要介護度※が高くなると介護費用も上がる傾向があります。要介護度が低いときには初期費用についても多くの費用は掛からないと言えるのではないでしょうか。

要介護度とは、介護される本人の介護サービスの必要度(どれくらい、介護サービスを行う必要があるか)のことを言います。介護サービスの必要度は、介護保険制度において要介護認定が行われます。具体的には、「要支援1、2」「要介護1〜5」の7段階に必要度は分かれています。要支援、要介護と進むに従い、介護が必要な度合いが高くなります。また、要支援者に対して行う「予防給付」や要介護者に対して行う「介護給付」は度合い(数字)が高くなるほど給付額も増えていきます。

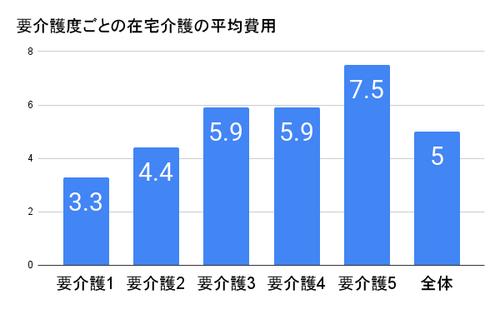

在宅介護の月額費用は平均5万円

公益財団法人 家計経済研究所「在宅介護のお金と負担2016年」によると、在宅介護で介護サービスを利用した際の月額費用の平均は5万円です。費用には介護サービスの自己負担額やオムツ代などが含まれています。

また、要介護度が上がるごとに介護費用は上がっていきます。以下のグラフを参照すると、要介護度全体の平均は5万円となっていますが、要介護5では平均7.5万円の介護費用が毎月かかることがわかります。

単位:万円

表:財団法人 家計経済研究所「在宅介護のお金と負担2016年調査 」を元に作成

介護施設に入居した場合の平均費用

次に、介護施設に入居した場合の費用についてみてみましょう。施設に入居した場合も、初期費用と月額費用について確認しておく必要があります。介護施設と一言でいっても、特別養護老人ホームから高級有料老人ホームまでさまざまです。ここでは、介護付有料老人ホーム、住宅型有料老人ホーム、サービス付き高齢者向け住宅を含む平均費用についてお伝えします。

それぞれの費用についてみていきましょう。

施設介護の初期費用は平均184万6,118円

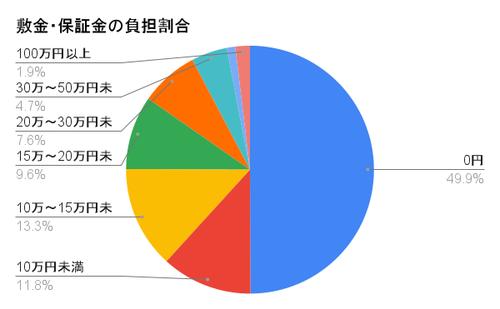

野村総合研究所「高齢者向け住まいの実態調査」によると、介護施設に入居した場合、初期費用の平均は184万6,118円です。内訳は、敷金・保証金(預かり金)12万6,321円と前払い金171万9,797円になります。それぞれの費用の内容は、前払い金は家賃の前払い金です。また、敷金は退去後のクリーニング費用や補修費用に充てられる費用で、保証金は家賃担保などとして預けるお金になります。

また、同調査を参照すると、敷金・保証金、前払金は、施設によって不要な場合がみられます。具体的には、全体の61%の施設は敷金・保証金の負担割合が0円となっています。

総合研究所「高齢者向け住まいの実態調査」を元に作成

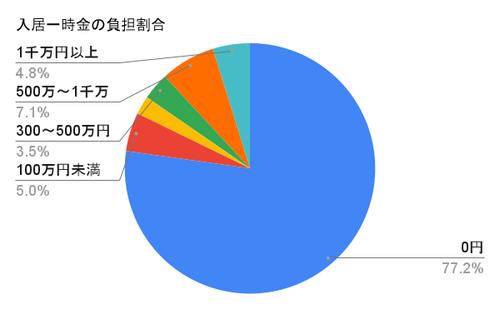

次に、入居一時金の負担割合としては以下の通りです。77.2%の施設は前払い金0円で入居できますが、前述の通り、前払い金は家賃の前払いですから、前払い金が0円の施設は月額費用が高くなる傾向にあります。

総合研究所「高齢者向け住まいの実態調査」を元に作成

初期費用の前払い金が0円であることが、支払う総費用が安いこととはならないので注意したいところです。

介護施設の毎月の費用平均は18万3,204円

介護施設に入居した場合の毎月の費用平均は18万3,204円となっています。以下の表は、毎月の費用項目について高い費用から順に記載しています。最も高いのは家賃8万7,182円です。そして、食費4万4,548円、共益費・管理費3万6,922円と続きます。要介護度によって変わる介護サービス費用は1万513円、最も安いのは光熱水費4,039円となりました。

| 高い順 | 費用項目 | 平均額 |

| 1. | 家賃 | 8万7,182円 |

| 2. | 食費 | 4万4,548円 |

| 3. | 共益費・管理費 | 3万6,922円 |

| 4. | 介護サービス費用 | 1万513円 |

| 5. | 光熱水費 | 4,039円 |

| 6. | 合計 | 18万3,204円 |

出来るだけ費用を抑えて施設に入所することを検討したいという方はケアスル介護がおすすめです。

全国で約5万件以上の施設情報を掲載しているので、初期費用が0円の施設から月額費用が10万円以下の施設まで幅広い選択肢から探すことが出来ます。

予算に合った老人ホームを探したいという方はぜひ利用してみてください。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

老人ホームの費用について知りたい方はこちらもご覧ください。

介護費用は平均いくら用意しておけばいいのか?

ここまで、在宅介護にかかる平均費用と施設に入居した場合にかかる平均費用について紹介してきました。結局いくら介護費用を用意しておけばいいのかわからないという方も少なくないのではないでしょうか。

そこで、実際にかかる介護費用について、在宅介護が始まる平均年齢と施設に入居する平均年齢から確認してみましょう。

介護期間は平均何年?

介護期間については、在宅介護期間の平均61.1カ月(5年1カ月)と特別養護老人ホームの在所期間の平均約3.5年を合計した期間約8.6年とします。なお、在宅介護期間は生命保険文化センター「生命保険に関する全国実態調査」より、特別養護老人ホームの在所期間は厚生労働省「01_資料1_介護老人福祉施設」を参照します。

介護期間を在宅介護期間と在所期間の合計としたのには理由があります。多くの場合、要介護度が低い段階では在宅介護で介護訪問員(介護ヘルパー)を頼んだり、デイサービスでレクリエーションを受けたりして過ごします。そして、認知症を発症、あるいは、身動きを取りづらくなったなど身体状況が悪化した場合は要介護度が上がり、施設に入居する傾向が高くなります。というのも、自宅で介護を行う意思があったとしても、介護の専門家ではない素人ですから、結局のところ施設で介護のプロにお世話になるのではないでしょうか。

まとめると、介護期間8.6年のうち約5年は在宅での介護、残り3.6年は施設に入所というのが平均的なケースと読み取れます。

必要な介護費用はいくら?

平均介護期間から、必要な介護費用を試算してみましょう。前述の通り、在宅介護期間中の介護費用は初期費用74万円+毎月5万円×61.1月で合計305万5,000円になります。また、「2021(令和3)年度 生命保険に関する 全国実態調査」によると、施設入所3.5年で512万4,000円(毎月12.2万円x42月)となります。以上より、在宅と施設の平均介護期間から算出した必要な介護費用は合計で817万9,000円となります。

なお、これらの介護期間中は公的年金を受給するでしょうから、実際に備えるべき介護費用は年金収入を差し引いて考える必要があります。

平均データでは、65歳以上の無職単身世帯の毎月の年金収入(社会保障給付)は12万1,942円、生活費の不足は7,723円※です。在宅介護の平均期間61.1ヶ月では、生活費の不足に介護費5万円を合わせて353万円ほど(7,723円+5万円x61.1ヶ月)になります。

また、施設入所3.5年での不足額はほぼ無し(毎月の年金収入12万1,942円に対して施設介護費12万2,000円ほど)です。在宅介護の初期費用74万円と合わせて合計427万円ほどを自分で備える必要があります。(※参照元:Ⅱ総世帯及び単身世帯の家計収支|家計調査年報(家計収支編)2020年(令和2年)|総務省統計局)

なお、前述の年金収入は老齢厚生年金を含めた平均受給額になり、支出については健康で活動している時の金額になります。例えば自営業で老齢基礎年金のみの可能性も考えた場合、最低でも介護費用として500万円ほどは備えておきたいところです。

「年金がいくら受け取れるかわからない」というときは、日本年金機構の「ねんきんネット」を利用して年金の受給額をいつでも確認することが出来ます。

すでに年金を受給しているという場合は2カ月に一度口座に年金が振り込まれていますから、入金額を2で割って1カ月当たりの受給額を確認しましょう!

介護費用の平均のまとめ

介護費用の平均額は自宅で介護をする在宅介護の場合、初期費用として74万円、毎月の介護費用は5万円かかることがわかりました。また施設に入所した場合の初期費用の平均額は184万6,118円 、毎月かかる費用の平均額は18万3,204円かかることがわかりました。

介護期間は在宅介護と施設への入所を組み合わせた場合、平均で8.6年間になります。介護費用として合計817万9,000円を備えておく必要があります。

なお、介護にかかる費用のなかで、介護サービス費用については所得に応じて自己負担割合が決まります。自己負担割合は1割負担と3割負担があり、所得が高く3割負担となると介護費用も高くなるので注意しましょう。

介護費用が足りない場合には、費用の安い老人ホームを探す、公的な費用軽減制度を利用する、あるいは生活保護を受給することで費用を抑えられることも知っておきましょう。