私自身母親が介護で苦労していた様子を間近で見ていたため、ご家族の心情に寄り添うことを心がけています。母も祖母を介護施設に入れることに非常に葛藤を抱えていましたが、結果入居した後は母も祖母も穏やかに過ごしていました。こうした自分の経験から介護施設への入居がポジティブに伝わるといいなと思い日々ご家族とお話ししています。詳しくはこちら。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

老老介護世帯では、介護する側も年金生活者であるため、費用の工面が特に深刻な問題となります。

2024年度の生命保険文化センターの調査では、介護にかかる費用の総額は平均で約542万円に上ります。

「老老介護のお金はどうすれば足りるのか」、「介護費用は結局いくらかかるのか」——こうした不安を抱えながら、日々の介護を続けている方は少なくありません。

この記事では、老老介護にかかるお金の実態を「月々の負担額」、「誰が払うべきか」、「費用が足りない場合の対策」まで体系的に解説します。

介護保険の給付上限や費用を抑えるための公的制度についても具体的に紹介しますので、今まさに自分の両親が老老介護に直面している方も、将来の備えを検討している方も、ぜひ参考にしてください。

老老介護にかかる費用は?

老老介護にかかる費用の総額は、平均で約542万円に上ります(生命保険文化センター 2024年度調査)。

介護期間の平均は55か月(4年7ヶ月)と長期にわたるため、月々の費用が積み重なって大きな負担となります。

在宅か施設かによって月額費用は大きく異なるため、費用計画を立てる際には介護形態の選択が最初の重要な判断となります。

親の介護にかかる総額費用は平均542万円

介護にかかる費用約542万円の内訳は、一時費用47.2万円と月々の費用9.0万円×55か月をもとに算出されます。一時的な費用には、手すりの設置など住宅の改修工事にかかる費用、福祉用具など介護用品による出費が該当します。

約542万円という数字は、介護保険の自己負担分を含む費用の平均値です。

介護保険サービスを利用した場合、費用の1〜3割が自己負担となるため、要介護度が高いほど月々の支出は増加します。

また、介護期間が平均を大きく超えるケースも多く、約4割の方が4年超の介護を経験しています(生命保険文化センター 2024年度調査)。

老老介護では介護する側も年金収入のみの場合が多く、介護が長期化するほど資金不足のリスクが高まります。

初期にかかる一時的費用の自己負担額は平均47.2万円です。

本来はさらに高額になりますが、介護保険の住宅改修給付(上限20万円)や、福祉用具の購入(年間上限10万円)・貸与を活用することで、この水準に抑えられます。

在宅か施設かで変わる月々の負担額

月々の介護費用は、在宅介護で平均5.3万円、施設介護で平均13.8万円と約2.6倍の差があります(生命保険文化センター 2024年度調査)。老老介護では介護する側の体力・健康状態によって在宅か施設かの選択が変わるため、それぞれの費用水準を事前に把握しておくことが重要です。

在宅介護の月額5.3万円は、訪問介護・デイサービス・訪問看護などの介護保険サービスの自己負担分が主な内訳です。

要介護度が上がるにつれ、サービス利用量が増えて費用も上昇します。

施設介護の月額13.8万円には、介護サービス費の自己負担に加え、居住費・食費・日常生活費が含まれます。

老老介護の場面では、介護する側(配偶者など)の体力が低下した際に、在宅から施設へ移行するケースが多くありますその際、月々の費用が一気に約8万円増加するため、施設入居を視野に入れた資金計画を事前に立てておく必要があります。

なお、施設の種類によっても費用は異なり、特別養護老人ホーム(特養)は比較的安価(月6〜15万円程度)、介護付き有料老人ホームは月15〜30万円程度となる場合もあります。

・在宅介護から「施設に移行した場合の月額費用」をシミュレーションしておきましょう。

・特養は費用を抑えられますが、入居待機期間が長くなります(地域によっては数年単位)。

・介護保険の「特定入居者介護サービス費(補足給付)」を利用すると施設費用を軽減できます。

老老介護のお金は親の年金・貯金で足りるのか?

老老介護世帯では、介護する側も年金生活者であるため、介護費用と生活費の両方を年金収入で賄わなければなりません。

標準的なモデルケースでシミュレーションすると、在宅介護でも毎月数万円の赤字になる世帯は少なくありません。

親の年金・貯金だけで介護費用が足りるかどうかを事前に計算しておくことが、老老介護の資金計画における最初のステップとなります。

老老介護世帯の収支シミュレーション

年金収入と月々の支出を比較すると、在宅介護でも月2〜6万円程度の赤字が生じるケースが多くあります。収入が国民年金のみの世帯では赤字幅がさらに拡大します。

厚生年金あり夫婦(ケースA)でも在宅介護時に月約2.3万円の赤字が生じる計算となります。

国民年金のみの夫婦(ケースB)は月約11.7万円の赤字となり、貯金の取り崩しペースが非常に速くなります。

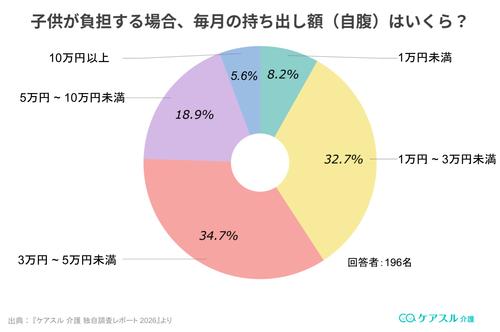

ケアスル 介護が収集した介護費用の負担実態でも、親の資金だけで介護費用を100%賄えている世帯は55.2%にとどまり、残り約44.8%の世帯では子どもが一部または全額を補填しています。

子どもによる負担額は月1〜3万円未満が32.7%、月3〜5万円未満が34.7%と、月5万円未満の負担が約67%を占めます。施設介護に移行した場合は月額費用が跳ね上がります。

老老介護では収支の悪化が長期にわたるため、介護開始前に貯蓄残高と月々の赤字額をもとに「何年分の資金があるか」を必ず試算しておく必要があります。

老後にかかるのは介護費+生活費

老老介護世帯が見落としがちな点として、介護費用は生活費に「上乗せ」されるコストであるということです。介護費用だけを見て「年金で払える」と判断しても、生活費との合計で毎月赤字になるケースは多くあります。

老老介護では、介護を受ける側だけでなく介護をする側(配偶者など)の医療費・生活費も同時に発生します。

夫婦どちらも高齢であれば、介護負担による体調悪化で介護する側が入院するリスクもあります。

在宅介護時の月々の支出合計は26〜33万円程度となり、厚生年金あり夫婦のモデルケース収入(約23万円)でも毎月3〜10万円程度の赤字が生じる計算となります。

老老介護世帯が資金計画を立てる際は、介護費用単独ではなく「生活費+介護費+医療費」の合計で年金収入との収支を確認することが不可欠です。

・年金受給額の確認:「ねんきん定期便」または日本年金機構のねんきんネットで正確な受給見込み額を確認しましょう。

・貯蓄額と月々の赤字額から「介護費用を賄える期間」を試算しておきましょう。

・介護する側(配偶者)の医療費・生活費も含めてトータルで収支を計算することが重要です。

老老介護のお金は誰が払うべき?

老老介護の費用は、基本的には要介護者本人(親)の年金・貯蓄から支払うのが原則です。

法律上、子どもには扶養義務があるものの「自分の生活水準を維持した上で余力がある範囲」に限られます。費用負担をめぐるトラブルを防ぐには、親が元気なうちに資産状況と費用分担のルールを家族間で明確にしておく必要があります。

複数の子どもがいる家庭では、誰がいくら負担するかをめぐってトラブルが生じやすくなります。

費用負担の決め方として有効なのは、「親の資産残高を全員で共有したうえで、月々の不足分を各自の収入・状況に応じて分担する」方法です。

負担割合を口約束で済ませると、介護が長期化したときに不公平感が生まれやすいため、できれば書面(覚書)に残しておくことが望ましいです。

老老介護の場面では、介護する側(配偶者)が費用の全額を把握していないケースも多くあります。

配偶者が認知症になって口座を管理できなくなる前に、通帳・資産状況を夫婦間および子どもと共有しておくことが、費用負担トラブルを防ぐうえで最も効果的な事前対策となります。

・親の年金収入・貯蓄残高を家族全員で共有しましょう。

・月々の不足分と各自の負担額を書面(覚書)で明確にしましょう

・介護保険サービスの自己負担額・領収書を一元管理し透明性を確保しましょう

・親が元気なうちに「費用が足りなくなったときの方針」を決めておきましょう

老老介護で生じるお金の問題

老老介護では通常の介護費用に加えて、夫婦共倒れによる費用の急増や、認知症による資産凍結という深刻なリスクが存在します。

どちらも事前対策なしに直面すると、介護費用の調達が突然困難になります。

老老介護特有のお金の問題として、必ず事前に把握しておく必要があります。

夫婦共倒れになった場合の費用シミュレーション

介護する側の配偶者が倒れて二人同時に介護が必要になると、介護費用が一気に2倍以上に膨らみます。

施設介護に移行した場合、夫婦2人分の費用は月27万円超となり、年金収入だけでは到底賄えなくなります。

介護期間の平均が55か月であることを踏まえると、共倒れ後の総不足額は1,000万円を超えるケースも想定されます。

老老介護世帯では、介護する側がいつ体調を崩してもおかしくない状況にあるため、「1人が倒れた場合」、「2人とも倒れた場合」という複数のシナリオで資金シミュレーションを行っておくことが重要です。

共倒れリスクを早期に認識し、介護保険サービスの積極的な活用や施設入居の検討を早めに進めることが、資金不足を防ぐための最も有効な手段となります。

認知症による「資産凍結」リスク

老老介護世帯で見落とされがちなリスクとして、認知症による口座凍結(資産凍結)があります。

認知症が進行して判断能力を失うと、本人名義の預貯金口座が凍結され、家族であっても自由に引き出せなくなります。介護費用の支払いが突然できなくなるため、事前の対策が不可欠です。

資産凍結が発生した場合、介護費用の支払いだけでなく、施設入居の一時金支払いや住宅の売却も困難になります。

家族信託や任意後見制度はいずれも判断能力があるうちにしか手続きができません。

老老介護を行っている世帯では、介護を受けている側だけでなく介護をしている側も高齢であるため、双方が認知症を発症するリスクがあります。

「まだ大丈夫」と判断を先送りにせず、本人が元気なうちに専門家(司法書士・弁護士)に相談して対策を講じておくことが、老老介護世帯のお金を守る最優先事項のひとつです。

・家族信託は認知症発症前に手続きが必要です。早めに司法書士・弁護士に相談しましょう。

・法定後見制度は事後対応となり、後見人が家族以外(専門職)になる場合もあります。

・資産凍結後でも「医療費・介護費に限り」金融機関が払い出しに応じるケースがありますが、手続きが煩雑なため事前対策が最善です。

<参考>法務省 |成年後見制度・成年後見登記制度Q&A

<参考>法務省|信託制度

老老介護のお金を節約するために活用したい制度

老老介護の費用負担を軽減するには、介護保険制度と自治体の給付制度を組み合わせて活用することが有効です。

複数の制度を重ねて利用することで、月々の自己負担額を大幅に抑えることができます。

例えば高額介護サービス費だけで、月の自己負担上限を超えた分がすべて払い戻されます。制度を知らずに使わないままでいると、受け取れたはずのお金を逃すことになります。

家族介護慰労金

家族介護慰労金は、要介護4〜5の方を在宅で介護している家族に対して、市区町村が年額最大10万円を支給する制度です。介護保険サービスをほとんど使わずに家族だけで介護している世帯が対象となります。

家族介護慰労金は国が定めた制度ではなく、市区町村が独自に実施する任意の給付です。

そのため、実施していない自治体もあります。また、支給額・支給条件は市区町村によって大きく異なるため、まずはお住まいの市区町村の介護保険担当窓口に問い合わせて確認することが必要です。

老老介護世帯で介護保険サービスをあまり利用せずに家族だけで介護している場合は、支給対象となる可能性があります。申請漏れが起きやすい制度のひとつであるため、要介護4〜5の認定が下りた段階で窓口に確認することをおすすめします。

<参考>新宿区|家族慰労金

高額介護サービス費の利用

高額介護サービス費は、1か月に支払った介護保険サービスの自己負担額が上限を超えた場合に、超過分が払い戻される制度です。所得に応じた上限額が設けられており、低所得の老老介護世帯ほど恩恵が大きくなります。

高額介護サービス費は、初回申請後は自動的に口座へ払い戻される仕組みとなっています。

申請窓口はお住まいの市区町村の介護保険担当窓口です。老老介護世帯の多くは年金収入のみであるため、住民税非課税世帯に該当するケースが多く、上限額は月24,600円または15,000円が適用されます。

例えば要介護5で在宅介護サービスを月9万円利用した場合、上限15,000円の世帯なら差額75,000円が払い戻されます。介護サービスの利用量が多い世帯ほど恩恵が大きい制度であるため、必ず申請しておく必要があります。

・居住費・食費・日常生活費は高額介護サービス費の対象外です。

・同一世帯で複数の方が介護サービスを利用している場合は、合算して上限額を適用できます。

・払い戻しには申請が必要です。市区町村から通知が届いたら早めに手続きしましょう。

生活福祉資金貸与制度の利用

生活福祉資金貸与制度は、低所得世帯・高齢者世帯向けに都道府県社会福祉協議会が低利子または無利子で資金を貸し付ける制度です。介護費用の一時的な不足を補うための資金として活用できます。

生活福祉資金貸与制度の申請窓口は、お住まいの地域の市区町村社会福祉協議会です。

貸付の対象は低所得世帯・障害者世帯・高齢者世帯とされており、老老介護世帯の多くが対象となります。

連帯保証人を立てることができれば無利子で借り入れられるため、介護保険サービスの初期費用や住宅改修費用の一時的な資金不足に対応できます。

ただし、あくまで「貸付」であるため返済が必要です。給付制度(高額介護サービス費など)を先に活用したうえで、それでも資金が不足する場合の補完的な手段として検討することをおすすめします。

<参考>厚生労働省|生活福祉資金貸付制度

特定入居者介護サービス費の利用

特定入居者介護サービス費(補足給付)は、低所得の方が介護施設に入居する際、居住費・食費の自己負担額を軽減する制度です。負担限度額認定証を取得することで、実際の費用との差額が介護保険から給付されます。

特定入居者介護サービス費を利用すると、居住費・食費の自己負担が段階的に軽減されます。

例えば、特養の多床室(相部屋)の場合、通常の居住費は1日あたり855円ですが、第1段階(生活保護受給者など)では0円、第2段階(年金80万円以下など)では430円まで下がります。

老老介護世帯が施設への入居を検討する際は、まず市区町村に負担限度額認定申請を行い、自己負担額を確認してから費用計画を立てることが重要です。有料老人ホームやサービス付き高齢者向け住宅(サ高住)は原則本制度の対象外となる点に注意が必要です。

・認定証は毎年更新が必要です。更新手続きを忘れると軽減が受けられなくなります。

・預貯金等の資産が一定額(所得段階に応じ、単身500万〜1,000万円・夫婦1,500万〜2,000万円)を超える場合は対象外。

・施設入居前に市区町村窓口で認定を受けておくとスムーズです。

<参考>厚生労働省|特定入居者介護サービス費の見直しについて

高額医療・高額介護合算療養費制度の利用

高額医療・高額介護合算療養費制度は、同じ世帯で支払った医療費と介護費の合計が年間上限額を超えた場合に、超過分が払い戻される制度です。老老介護世帯では医療費と介護費が同時に発生するため、特に有効な制度となります。

本制度の対象期間は毎年8月1日〜翌年7月31日の1年間です。

申請は後期高齢者医療保険・健康保険の保険者(市区町村など)に対して行います。

高額介護サービス費と高額療養費(医療保険)をそれぞれ適用したあとの自己負担額の合計が年間上限を超えた場合に払い戻されるため、医療費・介護費ともに高い老老介護世帯は特に活用できる可能性があります。対象期間終了後(7月31日)に市区町村から計算書が送付されてきますので、確認して申請手続きを行ってください。

・高額療養費・高額介護サービス費を適用した後の自己負担額が合算の対象です。

・対象期間(8月〜翌7月)終了後に市区町村から通知が届きます。届いたら忘れずに申請しましょう。

・世帯単位で合算されるため、夫婦ともに医療・介護サービスを利用している世帯ほど有利です。

税金の控除

介護に関わる費用の一部は税金の控除対象となり、確定申告を行うことで所得税・住民税の負担を軽減できます。老老介護世帯が活用できる主な控除として、医療費控除・障害者控除・扶養控除があります。

医療費控除の対象となる介護サービスには、訪問看護・訪問リハビリ・居宅療養管理指導・通所リハビリ(デイケア)などが含まれます。一方、訪問介護(身体介護)や通所介護(デイサービス)は、医療系サービスと併せて利用している場合に限り対象となります。

障害者控除は、要介護認定を受けていて「障害者手帳」を持っていない方でも、市区町村から認定書を取得することで適用できる場合があります。確定申告の際には領収書をすべて保管しておき、税務署または税理士に相談のうえ申告することをおすすめします。

老老介護のお金が足りない問題を防ぐための事前準備

老老介護の資金不足を防ぐには、介護が始まる前に「いくら必要か」「どう工面するか」を家族全員で確認しておくことが最も重要です。

介護が始まってから慌てて対策を講じようとしても、認知症による口座凍結や施設の空き待ちといった問題に直面し、選択肢が大幅に狭まります。親が元気なうちに準備できることを一つずつ進めておきましょう。

親が元気なうちに介護費用の見積もりをしておく

介護費用の事前見積もりは、「年金収入の確認」、「月々の赤字額の試算」、「貯蓄で何年賄えるかの計算」という3ステップで進めます。この試算を行うだけで、資金不足に陥る前に対策を打てる時間的余裕が生まれます。

試算の際は「在宅介護が続いた場合」「施設に移行した場合」「夫婦共倒れになった場合」という3つのシナリオで計算しておくことをおすすめします。

施設移行や共倒れが起きると月々の支出が一気に増加します。貯蓄が何年分あるかを把握しておくことで、「いつまでに子どもとの費用分担について話し合うべきか」、「いつから施設を探し始めるべきか」という具体的な行動の目安が生まれます。

自分で試算が難しい場合は、地域包括支援センターや社会福祉協議会のファイナンシャルプランナーに相談することも選択肢のひとつです。

・介護初期の一時費用(平均47.2万円)を見積もりに含めましょう。

・親の貯蓄だけでなく、子どもが補填できる上限額も確認しておきましょう。

・特養の入居待機期間(地域によって数か月〜数年)を考慮して早めに申請しておきましょう。

民間保険への加入を検討する

公的介護保険でカバーされない費用(居住費・食費・日常生活費など)を補うために、民間の介護保険・医療保険への加入を検討することが有効です。ただし、高齢になってから加入すると保険料が高くなるため、比較的若い年齢での加入が有利です。

民間介護保険は、公的介護保険の「要介護2以上」または「要介護1以上」を給付条件とする商品が多くあります。

加入時の年齢が上がるほど月々の保険料が高くなるため、老老介護が始まる前の比較的元気な時期に検討することが重要です。

すでに高齢で新規加入が難しい場合や、保険料が家計を圧迫する場合は、加入を無理に検討する必要はありません。

現在加入中の保険に介護特約が付いていないかを確認した上で、不足している保障を補う形で民間保険を検討することをおすすめします。

老老介護が限界に達したときの介護方針・費用負担を話し合っておく

老老介護が限界に達したときの対応を事前に話し合っておくことで、緊急時の意思決定の遅れや家族間のトラブルを防ぐことができます。特に「在宅介護をいつまで続けるか」、「施設入居の判断基準は何か」という点を、家族全員で共有しておくことが重要です。

「介護の話を親にしづらい」という方も多いですが、親が元気なうちに話し合えなかった場合、認知症発症後は本人の意思確認ができなくなります。

エンディングノートを活用すると、介護・医療・財産に関する希望を本人が自分の意思で記録できるため、家族間の話し合いのきっかけとして活用しやすくなります。

ケアマネジャーや地域包括支援センターに相談しながら、介護が始まる前の段階から将来の方針を整理しておくことをおすすめします。

・「ねんきん定期便が届いた」「親の友人が介護状態になった」などのタイミングを活用しましょう。

・エンディングノートへの記入を親子一緒に行うことで、自然に話し合いの場が生まれます。

・地域包括支援センターでは無料で介護の相談や情報提供を行っています。

認知症による口座凍結の対策をする(家族信託・成年後見制度)

老老介護世帯における資金管理の最大リスクは、認知症発症による口座凍結です。判断能力を失った時点で銀行口座が凍結され、家族であっても介護費用を引き出せなくなります。この問題は「判断能力があるうちに手続きを済ませること」でのみ防ぐことができます。

家族信託は、信頼できる家族(子どもなど)に財産の管理・処分権を事前に委託する契約です。

契約後は認知症が進行して判断能力を失っても、受託者(子どもなど)が介護費用の支払いや施設入居の手続きを自由に行えます。

一方、任意後見制度は認知症発症後に家庭裁判所が後見を開始するため、開始までにタイムラグが生じます。

老老介護世帯では介護をする側(配偶者)も高齢であるため、両者の認知症リスクを考慮し、夫婦それぞれについて早期に対策を講じておくことが必要です。

まずは司法書士・弁護士・地域包括支援センターに相談して、自分たちの状況に合った方法を選択してください。

まとめ:老老介護で必要な費用は早めの準備を!

老老介護にかかる費用の総額は平均約542万円に上り、年金収入のみでは毎月数万円の赤字が生じるケースがほとんどです。

介護費用は「知っている制度を使えるかどうか」で実質的な負担額が大きく変わります。

また、認知症による資産凍結リスクへの対策は、本人に判断能力があるうちにしか手続きできません。今すぐ確認・準備できることから始めることが、老老介護の資金問題を防ぐ最善策です。

・「ねんきん定期便」で年金受給見込み額を確認する。

・貯蓄残高と月々の赤字額から「資金が持つ期間」を試算する。

・高額介護サービス費の申請が済んでいるか確認する。

・家族全員で介護費用の負担ルールと施設移行の判断基準を話し合う。

・家族信託・任意後見制度について司法書士・弁護士に相談する。

老老介護は今や同居介護の63.5%を占めるほど一般的な状況となっています(厚生労働省 2022年国民生活基礎調査)。

「自分たちには関係ない」と思っていても、配偶者が突然倒れれば一夜にして老老介護が始まります。

費用の準備は早いほど選択肢が広がります。施設の見学・ケアマネジャーへの相談・家族信託の手続きなど、「今日できること」から一歩ずつ進めていきましょう。