親の介護をしている方の悩みの1つに介護費用があります。

介護費用の内訳には介護保険サービスを利用した際の自己負担割合や介護保険施設に入居した際の居住費や食費などの費用が掛かりますが、こういった費用を軽減できる可能性があるのが「世帯分離」です。

世帯分離には上記のように介護保険サービスの自己負担割合や居住費・食費の自己負担額を下げることができるなどのメリットもありますが、一定のデメリットもあります。

「世帯分離ってそもそもどんな制度?」

「世帯分離のメリット・デメリットを分かりやすく知りたい」

そんな思いをお持ちの方々のため、今回は世帯分離のメリット・デメリット、世帯分離で得する人・損する人の特徴、その他よくある質問まで詳しく解説して行きます!

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

世帯分離とは?

世帯分離とは、同居する親子などが住民票上の世帯を分けることを指します。

親子で世帯を分けてそれぞれの世帯収入が減ることにより、介護費用の軽減をはじめ行政から様々な援助が受けられる可能性があります。

どうして介護費用を軽減できるのかと言うと、主に介護保険サービスの自己負担額や社会保険料は「世帯の所得額」に応じて負担額が決定するものであるからです。

例えば、収入が少ない親でも、収入の多い子どもと同居している場合、世帯の所得額で金額が決まる介護サービスの自己負担額は高くなってしまいます。

そのような場合は世帯分離すれば親だけの所得に応じて介護費用が決定するため、負担を抑えられる可能性があるのです。

関連記事

関連記事

世帯分離は夫婦間でも出来る?メリット・デメリットから注意点まで徹底解説カテゴリ:世帯分離更新日:2025-05-07

世帯分離は夫婦間でも出来る?メリット・デメリットから注意点まで徹底解説カテゴリ:世帯分離更新日:2025-05-07-

関連記事

独身でも親子間の世帯分離は可能!カテゴリ:世帯分離更新日:2025-02-25

独身でも親子間の世帯分離は可能!カテゴリ:世帯分離更新日:2025-02-25

次項からは、世帯分離をするメリット・デメリットについて、詳しく解説して行きます。

世帯分離のメリット

世帯分離のメリットとしては、主に以下の4つが挙げられます。

- 介護保険サービス費の自己負担割合を下げられる

- 介護保険サービス費の自己負担額の上限を下げられる

- 介護保険施設の居住費と食費が軽減できる

- 低所得者向け給付金を受け取ることができる

それぞれについて詳しく解説して行きます。

介護保険サービス費の自己負担割合を下げられる

世帯分離のメリットとして最初に挙げられるのは、介護保険サービス費の自己負担割合を下げられる可能性があることです。

介護保険サービスの自己負担割合は、「本人の所得」「世帯の所得」の2つに応じて決められています。

自己負担割合は所得が少ないほど軽くなる仕組みとなっており、最終的に1割~3割の負担のいずれかが設定されます。

したがって世帯分離を行い世帯ごとの年収が少なくなることで、3割負担の場合であれば2割負担、2割負担の場合は1割負担などに自己負担割合が下がる可能性があるのです。

具体的には以下の表のように要介護度と自己負担割合毎の上限が定まっていますので、どの程度安くなりそうかは以下の表を確認してみてください。

| 区分 | 区分支給限度基準額(単位) | 自己負担割合1割の場合(円) | 自己負担割合2割の場合(円) | 自己負担割合3割の場合(円) |

|---|---|---|---|---|

| 要支援1 | 5032 | 5,032円 | 10,064円 | 15,096円 |

| 要支援2 | 10531 | 10,531円 | 21,062円 | 31,593円 |

| 要介護1 | 16765 | 16,765円 | 33,530円 | 50,295円 |

| 要介護2 | 19705 | 19,705円 | 39,410円 | 59,115円 |

| 要介護3 | 27048 | 27,048円 | 54,096円 | 81,144円 |

| 要介護4 | 30938 | 30,938円 | 61,876円 | 92,814円 |

| 要介護5 | 36217 | 36,217円 | 72,434円 | 108,651円 |

※1単位10円で計算した場合

以上のように、介護保険サービスの自己負担割合を軽減できることは、世帯分離のメリットとして挙げられます。

介護保険サービス費の自己負担額の上限を下げられる

世帯分離の2つ目のメリットとして紹介するのは、介護保険サービス費の自己負担額の上限を下げられることです。

というのも介護保険サービスの自己負担額は、制度によって支払う額の上限が決められています。

制度の名前は「高額介護サービス費」と言い、1カ月に支払った介護費用が自己負担額の上限を超えた場合、超過分を払い戻してもらえる制度です。(参考:厚生労働省「令和3年8月利用分から高額介護サービス費の負担限度額が見直されます」)

高額介護サービス費における自己負担額の上限は6段階に分けられており、所得が少ない方ほど低額で設定されています。

したがって世帯分離により世帯年収が少なくなることで、介護費用の自己負担額の上限が下がり、払い戻し金を多く受け取ることができるのです。

具体的な上限額の区分は、以下のようになっています。

| 区分 | 負担の上限額(月額) | |

|---|---|---|

| 市町村民税課税世帯 | 課税所得690万円(年収約1160万円)以上 | 140,100円(世帯) |

| 課税所得380万円(年収約770万円)~課税所得690万円(年収約1160万円)未満 | 93,000円(世帯) | |

| 市町村民税課税~課税所得380万円(年収約770万円)未満 | 44,400円(世帯) | |

| 市町村民税非課税世帯 | 合計所得金額と課税年金収入額の合計が80万円を超える方 | 24,600円(世帯) |

| ・合計所得金額と課税年金収入額の合計が80万円以下の方・老齢福祉年金を受給している方 | 24,600円(世帯) 15,000円(個人) |

|

| 生活保護を受給している方 | ー | 15,000円(世帯) |

世帯分離を検討する際には前もって自分はどの区分になるのか、よく確認してみることが大切です。

以上より、介護保険サービスの自己負担額の上限を下げられることは、世帯分離をするメリットとして挙げられます。

介護保険施設の居住費と食費が軽減できる

世帯分離の3つ目のメリットは、介護保険施設の居住費と食費が軽減できることです。

というのも、特別養護老人ホームや介護老人保健施設などの介護保険サービスの一環として運営されている施設の場合、世帯の所得ごとに居住費や食費が定められている特定入所者介護サービス費という制度を利用することが出来ます。

特定入所者介護サービス費とは、特別養護老人ホームなどの介護保険施設における居住費と食費の負担限度額が、所得や預貯金等の資産に応じて4段階で定められており、これを超えた分が介護保険から給付される制度です。

つまり、所得が低い方から順に多くの介護保険の給付がされていくので、自己負担額も所得の低いから方順に少なくなっていきます。

言い換えれば、所得や預貯金による4段階ごとに居住費と食費が定められている制度ともいえます。具体的には所得ごとに以下の4段階に分かれています。

| 階 | 所得の要件 | 預貯金等の要件 | ||

|---|---|---|---|---|

| 区分 | 公的年金収入+合計所得金額 | 単身 | 配偶者あり | |

| 第1段階 | 生活保護受給者 | – | – | – |

| 世帯全員が市町村民税非課税かつ老齢福祉年金を受給している | – | 1000万円以下 | 2000万円以下 | |

| 第2段階 | 世帯全員が市町村民税非課税 | 80万円以下 | 650万円以下 | 1650万円以下 |

| 第3(1)段階 | 80~120万円 | 550万円以下 | 1550万円以下 | |

| 第3(2)段階 | 120万円超 | 500万円以下 | 1500万円以下 | |

特別養護老人ホームを例に挙げると、食費は段階に応じて4段階に定められ、居住費は本人が入所している居室のタイプによって金額が変動します。

段階と居室タイプ、食費の負担限度額の一覧表は以下の通りです。

| 段階 | 居住費の負担限度額(日額) | 食費(日額) | |||

|---|---|---|---|---|---|

| ユニット型個室 | ユニット型個室的多床室 | 従来型個室 | 多床室 | ||

| 1 | 820円 | 490円 | 320円 | 0円 | 300円 |

| 2 | 420円 | 370円 | 390円 | ||

| 3(1) | 1,310円 | 820円 | 650円 | ||

| 3(2) | 1,360円 | ||||

以上のように、世帯の所得額によって区分が変わってきます世帯分離をすることによって世帯の所得が下がった場合は居住費・食費が安くなる仕組みとなっているのです。

低所得者向け給付金を受け取ることができる

4つ目のメリットは、世帯分離によって住民税非課税などの世帯になった場合、市区町村から給付される低所得者向けの補助金等を受給できることです。

名称は自治体によって異なることがありますが、給付対象となる例としては「電力・ガス・食料品等価格高騰緊急支援給付金」「コロナウイルス感染症の影響における臨時特別給付金」などが挙げられます。

所得状況に応じて行政からさまざまな支援を受けられることは、大きなメリットと言えるでしょう。

ただし、補助金の臨時給付を行うかは、その当時の社会情勢や自治体の判断によるため、世帯分離で非課税世帯になった後は給付金がなくなったというケースも考えられます。

したがって、目先の給付金を受け取るために世帯分離をすることはおすすめできないので、理解しておきましょう。

-

関連記事

介護を勉強したい人必見!おすすめの介護技術動画を紹介カテゴリ:介護に関するトピック更新日:2025-02-26

介護を勉強したい人必見!おすすめの介護技術動画を紹介カテゴリ:介護に関するトピック更新日:2025-02-26 -

関連記事

世帯分離した時の住民税非課税世帯とは?メリットやデメリットは?カテゴリ:世帯分離更新日:2025-02-25

世帯分離した時の住民税非課税世帯とは?メリットやデメリットは?カテゴリ:世帯分離更新日:2025-02-25

世帯分離のデメリット

ここまで、世帯分離のメリットについて解説してきました。

しかし世帯分離には以下のようなデメリットも存在するため、注意が必要です。

- 国民健康保険料の負担額が増えることがある

- 健康保険の扶養から外れる

- 介護サービス費・医療費の合算が出来なくなる

- 手続きが煩雑になる

- 市営住宅や公営住宅に申し込めない

世帯分離のそれぞれのデメリットについて解説していきます。

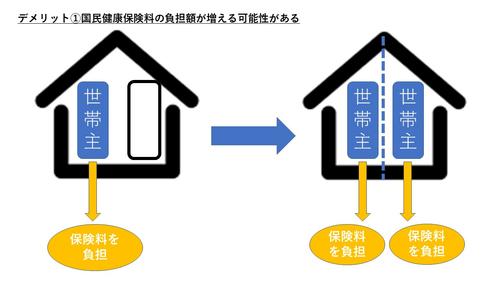

国民健康保険料の負担額が増えることがある

世帯分離のデメリットの1つ目は国民健康保険料の負担額が増えることがある点です。

というのも世帯分離では、1つの家に居住しながらも住民票における世帯を2つに分けることになりますが、国民健康保険料の徴収は世帯主に対して行われるため、世帯分離をするとそれぞれの世帯が保険料を負担しなくてならないのです。

つまり世帯分離をした結果、それぞれの世帯から国民健康保険料を支払わなくてはならなくなるため、世帯分離をする前よりも保険料が高くなったということがあり得るのです。

また、75歳以上もしくは65歳以上で障碍を持つ高齢者が加入する後期高齢者医療保険の保険料が増える可能性もあることに注意しましょう。

ただし、結果的に増える可能性があるというだけでもちろん世帯分離前と比較して大差がない、もしくは増えないという可能性もあります。

保険料の負担額は自治体によっても計算方法が異なるので、詳細の負担額は自治体の相談窓口やFPに相談してみることがおすすめです。

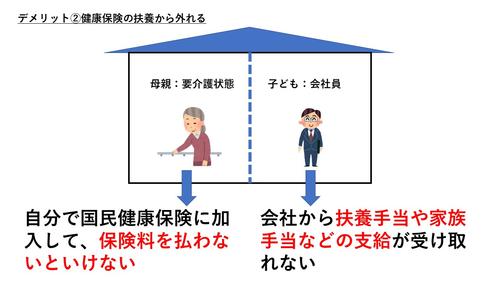

健康保険の扶養から外れる

世帯分離のデメリットの2つ目は、世帯分離をしたことによって扶養家族から外れることによって新たに健康保険に加入しなくてはならなくなったり、今までいけ取っていた扶養手当や家族手当を受け取ることが出来なくなることです。

なぜなら、世帯分離をすると会社員の息子などの扶養に入っていた場合は扶養から抜けることになります。

その結果、扶養されていた方は自分で国民健康保険に加入し保険料を払わないといけなくなったり、あるいは扶養していた息子は会社から扶養手当や家族手当などの支給が受け取れなくなるのです。

したがって、息子の扶養に入っている場合に扶養手当や家族手当の額が世帯分離によって削減できる介護保険料の負担額よりも多い場合は、世帯分離をすることによって損することになるので注意しましょう。

-

関連記事

世帯分離をすると扶養から外れる?外れるとどうなるかまで解説!カテゴリ:世帯分離更新日:2025-05-26

世帯分離をすると扶養から外れる?外れるとどうなるかまで解説!カテゴリ:世帯分離更新日:2025-05-26 -

関連記事

後期高齢者の両親を世帯分離!扶養から外れるのかを知っておこうカテゴリ:世帯分離更新日:2025-05-07

後期高齢者の両親を世帯分離!扶養から外れるのかを知っておこうカテゴリ:世帯分離更新日:2025-05-07 -

関連記事

世帯分離のタイミングで何が変わる?カテゴリ:世帯分離更新日:2025-05-07

世帯分離のタイミングで何が変わる?カテゴリ:世帯分離更新日:2025-05-07

介護サービス費・医療費の合算ができなくなる

世帯分離のデメリットの3つ目は、介護保険サービス費の合算ができなくなることです。

どういうことかというと、同一世帯で多額の介護保険サービスの自己負担額を負担している場合は、世帯による所得区分ごとに負担の上限額を上回る額が返還される制度があります。

この制度を高額介護サービス費制度と言いますが、世帯分離をすると今まで合算することが出来ていた介護保険サービスの自己負担額を合算できなくなるので上限額に届かず返還金がもらえない可能性があるのです。

世帯区分ごとの上限額は以下の通りです。

| 区分 | 負担の上限額(月額) | |

|---|---|---|

| 市町村民税課税世帯 | 課税所得690万円(年収約1,160万円)以上 | 140,100円(世帯) |

| 課税所得380万円(年収約770万円)~課税所得690万円(年収約1,160万円)未満 | 93,000円(世帯) | |

| 市町村民税課税~課税所得380万円(年収約770万円)未満 | 44,400円(世帯) | |

| 市町村民税非課税世帯 | 合計所得金額と公的年金等収入額の合計が80万円を超える方 | 24,600円(世帯) |

| 合計所得金額と公的年金等収入額の合計が80万円以下の方 | 24,600円(世帯)15,000円(個人) | |

| 生活保護を受給している方 | – | 15,000円(世帯) |

たとえば、課税所得が690万円以上の世帯を課税所得380万円以上690万円未満の世帯2つに分離した場合に、今までの夫婦の介護保険サービスの自己負担額が8万円ずつであれば約2万円の返還がされていましたが、分離後は返還金が無くなることになります。

したがって、世帯分離をする前に介護保険サービスの自己負担額を合算して返還してもらっていた金額が、世帯分離によって合算できなくなり上限額を超えないために返還金がもらえないというデメリットもあるのです。

手続きが煩雑になる

世帯分離のデメリットの4つ目は、手続きが煩雑になる点です。

というのも、今まで同一世帯で役所などの手続きがてきていたところを二つの世帯に分けなくてはならないので手続きが煩雑になります。

例えば親の住民票が必要な場合、親が身体的な問題などで自ら役所に行けないとき、子が代理で窓口に行くには委任状が必要となります。

必要な都度、親に「委任状」を書いてもらうことになるため、手続きの手間は増えるといえるでしょう。

以上より、世帯分離のデメリットとして手続きが煩雑になる点が挙げられます。

市営住宅や公営住宅に申し込めない

世帯分離の5つ目のデメリットは、市営住宅や公営住宅に申し込むことが出来なくなる点です。

というのも、市営住宅や公営住宅は世帯の収入によって家賃が設定されているので、原則として同じ住宅に二つの世帯が住むことはできないのです。

また、市営住宅や公営住宅では申込時に「不自然に世帯分離を行っていない」という項目があり、「不自然に」というのは結婚や転勤、転職等の理由が無く世帯を分けたことを表しますので、介護保険サービスの負担額を下げるために世帯分離をしたことがわかると審査で落とされる可能性があります。

したがって、世帯分離のデメリットとしては市営住宅や公営住宅に申し込めないという点が挙げられるでしょう。

また、世帯分離も含めて費用の安い施設を探しているという方はケアスル介護がおすすめです。

全国で約5万件以上の施設情報を掲載しているので、初期費用0円の施設から月額費用10万円以下の施設も含めて探すことが出来ます。

予算内で入れる施設を探したいという方はぜひ利用してみてください。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

世帯分離するかどうか相談したいときは?

「メリット・デメリットは分かったけど、結局自分は世帯分離したら経済的に得があるの?」と疑問をお持ちの方も多いでしょう。

そんな場合は、FPやケアマネージャーに相談してみることがおすすめです。

というのも個人で「世帯分離によって経済的なメリットがあるのかどうか」を確かめることは非常に難しいうえに、膨大な手間と時間が掛かってしまいます。

これまで解説してきたように、現状の親子の収入や介護サービス費の自己負担額、健康保険料、子の扶養手当がいくらかなどをはじめ、確認しなければならない項目が山ほど存在するためです。

したがって「世帯分離で経済的なメリットがあるのかどうか」を知りたい場合は、プロの手を借りることが大切と言えるでしょう。

本章では世帯分離をすべきか相談したいときに、頼れる相談窓口を3つ紹介します。

- 地域包括支援センター

- FP(ファイナンシャルプランナー)

- ケアマネージャー

地域包括支援センター

地域包括支援センターとは、簡単にいえば高齢者を支えるための総合相談窓口です。

65歳以上の方の介護や保健、福祉などさまざまな疑問や悩みにトータルで対応してくれるため、老後の人生において心強い味方となってくれるでしょう。

地域包括支援センターは全国すべての市町村におよそ5,300カ所に設置されており、本人だけでなく家族の相談にも対応していることも魅力です。

世帯分離をして「自分に経済的なメリット・デメリットがどれだけ発生するのか知りたい」を尋ねれば、担当の課を紹介してもらえたり必要なものを用意するようにアドバイスをもらえるでしょう。

以上より、世帯分離を行うにあたっての相談窓口のひとつとして、地域包括支援センターが挙げられます。

FP(ファイナンシャルプランナー)

FP(ファイナンシャルプランナー)とは、簡単に言えば暮らしとお金に関するプロフェッショナルです。

家計にかかわる金融、税制、不動産、住宅ローン、保険、教育資金、年金制度などに精通しており、お金のことでお悩みの方々の大きな助けとなり得るでしょう。

FPは国や自治体の制度を駆使しながら、相談者の悩みやライフスタイルに対して最適なプランを提案してくれます。

今の世帯状況を伝えたうえで「自分は世帯分離をして得なのか損なのか」と相談すれば、ズバリと答えを導いてくれるでしょう。

FPへの相談は基本的に有料となりますが、地域や時期によって無料相談会を実施していることもあります。FPからアドバイスを貰えるか気になる方はチェックしてみることがおすすめです。

ケアマネージャー

ケアマネージャーとは、介護や支援が必要な方が適切なサービスを受けられるようにプランニングを行う、介護保険に関するスペシャリストです。

その業務内容は多岐に渡り、経済的な困窮の相談にも乗ってくれます。

介護保険制度を駆使した費用の見直しや、健康的な暮らしを実現するために自治体の担当窓口に取り次いでもらうことも可能です。

「世帯分離をしたいのだが、自分の状況で行うべきなのか困っている」と相談すれば、親身に対応してくれるでしょう。

すでに介護サービスを利用している方からすれば最も近い距離感にいる専門家のため、まずは気負わずに相談してみることがおすすめです。

世帯分離をする際の手続き

世帯分離の手続きには、市区町村の担当窓口に必要な書類を提出することが必要になります。

具体的な手順は以下のようになります。

手続きに必要なものを揃える

世帯分離の手続きに必要な書類としては、以下のものがあります。

- 顔写真付きの本人確認書類(いずれか1つ)

- マイナンバーカード、運転免許証、パスポートのうちいずれか

- 写真付き住民基本台帳カード、在留カード、特別永住者証明書のうちいずれか

- 本人確認書類(※①を持っていない場合)

- 写真無しの住民基本台帳カード、健康保険証

- 年金手帳、厚生年金、国民年金または船員保険の年金証書

- 国民健康保険証

- 世帯変更届

- 印鑑

また身体的な問題などで親の手続きを子が代理で行う場合は、委任状も必要となるため忘れないようにしましょう。

お住まいの市区町村の窓口で手続き

上記の必要書類をお持ちのうえ、市区町村の窓口に「世帯変更届」を提出することによって世帯分離を行うことができます。

「世帯変更届」は自治体によって名称が異なることがあります。

もしも記入する書類が分からない場合は、職員に世帯分離をしたい旨を伝えれば必要となる書類を教えてくれるでしょう。

-

関連記事

世帯分離の手続きについて解説!出来る人から必要書類、注意点まで解説!カテゴリ:世帯分離更新日:2025-05-07

世帯分離の手続きについて解説!出来る人から必要書類、注意点まで解説!カテゴリ:世帯分離更新日:2025-05-07 -

関連記事

世帯分離はいつから適用される?カテゴリ:世帯分離更新日:2025-05-07

世帯分離はいつから適用される?カテゴリ:世帯分離更新日:2025-05-07

世帯分離の手続きをする際の注意点

世帯分離の手続きをする際の注意点としては、主に以下の2点があります。

- 申請時に断られる可能性がある

- 本来の理由を伝える必要はない

それぞれについて解説していきます。

申請時に断られる可能性がある

世帯分離の手続きをする際の注意点として1つ目は、窓口に申し出を断られる可能性があるということです。

というのも世帯分離は本来、介護費用を抑えるための手段ではなく、仕事や生活上の都合などで家計を別々に管理するための手段です。

したがって申請時に「介護サービス費を抑えるため」「生活費用を浮かせたいから」という旨を伝えた場合、本来の目的と違うため申請を断られてしまうケースがあるのです。

もちろん判断基準は自治体によって異なりますが、「介護サービス費の節約」という理由では申請が断られるケースがあることを知っておくことは大切と言えるでしょう。

本来の理由を伝える必要はない

また、もしも世帯分離の目的を尋ねられた場合でも、本来の理由を伝える必要はありません。

「親子で家計を分けて管理したいため」などと答えておけば無難と言えます。

実際のところ、世帯分離をする本当の理由は人によってさまざまです。

ほとんどの場合、もっともらしい理由があれば深く追求されることはないので、ご安心ください。

-

関連記事

世帯分離を断られた時の理由は何と言えばいい?手続きの際のポイントを解説カテゴリ:世帯分離更新日:2025-05-07

世帯分離を断られた時の理由は何と言えばいい?手続きの際のポイントを解説カテゴリ:世帯分離更新日:2025-05-07 -

関連記事

世帯分離をしたけど元に戻すにはどうすればいい?カテゴリ:世帯分離更新日:2025-02-25

世帯分離をしたけど元に戻すにはどうすればいい?カテゴリ:世帯分離更新日:2025-02-25

世帯分離のメリット・デメリットのまとめ

「世帯分離」とは、親子などが住民票上の世帯を分けることで、介護保険サービス費の自己負担額などを軽減できることがある手段のことです。

本記事でまとめた世帯分離のメリット・デメリットについて改めて紹介します。

| 世帯分離のメリット | 世帯分離のデメリット |

|---|---|

|

|

世帯分離には、介護サービスの自己負担額などを軽減できるといったメリットがある一方で、国民健康保険料が高くなるなどのデメリットもあります。

世帯分離を検討する際には、ケアマネージャーやFPといったプロと相談するなどして、本当に経済的なメリットが大きいのかを確認することが大切と言えるでしょう。

世帯分離のメリットとしては、主に以下の4つが挙げられます。①介護保険サービス費の自己負担割合を下げられる ②介護保険サービス費の自己負担額の上限を下げられる ③介護保険施設の居住費と食費が軽減できる ④低所得者向け給付金を受け取ることができる詳しくはこちらをご覧ください。

世帯分離のデメリットとしては、主に以下の4つが挙げられます。①国民健康保険料の負担額が増えることがある ②健康保険の扶養から外れる ③介護サービス費・医療費の合算が出来なくなる ④手続きが煩雑になる詳しくはこちらをご覧ください。