親の介護費用は在宅介護なら月々数万円、施設入居なら月額13〜24万円程度が目安であり、無理のない範囲でプランを選択することが重要です。

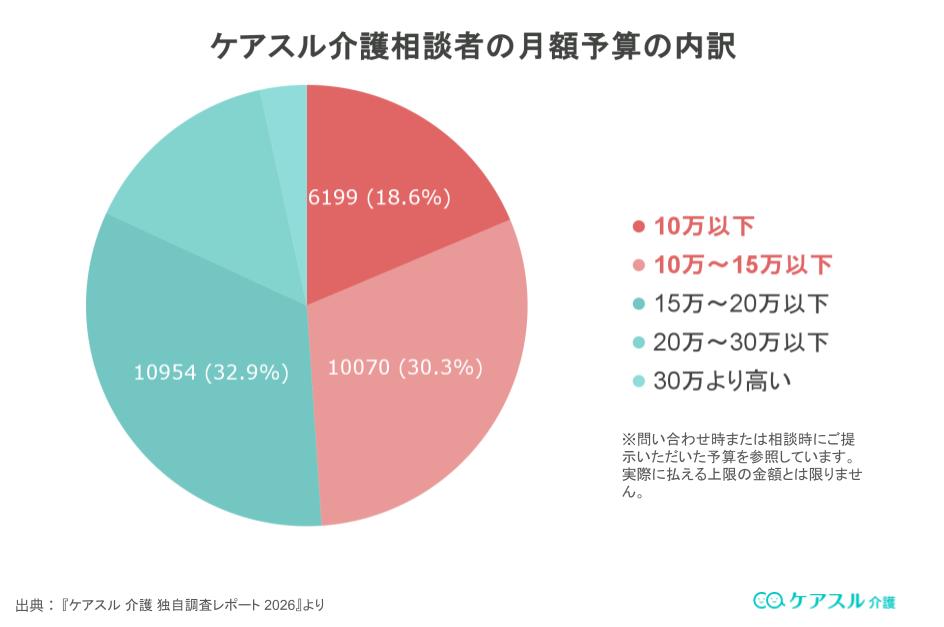

老人ホーム・介護施設への入居費用の場合、ケアスル 介護の相談者の約50%が月額予算15万円以下で施設を探していることが分かっています。

本記事では費用相場や支払い義務の考え方に加え、お金がない時に役立つ軽減制度や資産活用の手順を解説します。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

親の介護費用はいくら?

親の介護費用は在宅介護なら月数万円が目安ですが、施設であれば種別により初期費用が0〜数百万円、月額も13〜24万円と差があるため、実費を含む綿密な資金計画が不可欠です。

予算の目安を把握し、家族の状況に合わせた選択肢を検討するため、以下の項目を確認していきましょう。

- 在宅介護にかかる月額費用相場

- 老人ホーム・介護施設へ入居する際の初期費用相場

- 老人ホーム・介護施設へ入居した際の月額費用相場

在宅介護にかかる月額費用相場

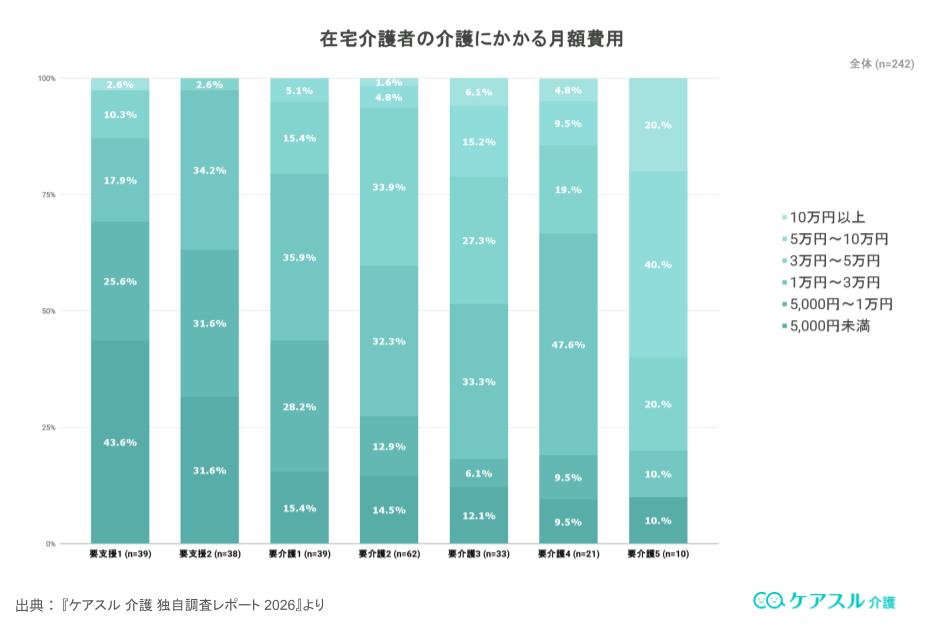

在宅介護の月額費用は要介護度が高くなるほど上昇し、要介護5では6割以上の世帯で月額5万円以上の負担が発生しています。

介護度が上がると訪問介護の回数や福祉用具のレンタル費用が増えるため、自己負担額も膨らむ傾向にあるからです。

『ケアスル 介護 独自調査レポート 2026』によると、在宅介護者の介護にかかる月額費用の調査結果は、以下のとおりです。

表から読み取れるように、要支援段階では少額で済むケースが多いものの、要介護認定を受けると数万円単位の出費となるのが一般的です。

特に在宅生活を維持するには住宅改修やオムツ代といった介護保険外の支出も重なるため、将来を見据えた資金計画を立てておくことが不可欠です。

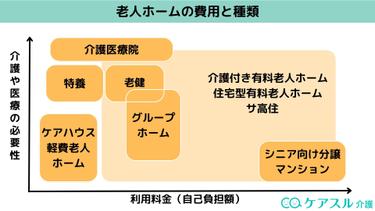

老人ホーム・介護施設へ入居する際の初期費用相場

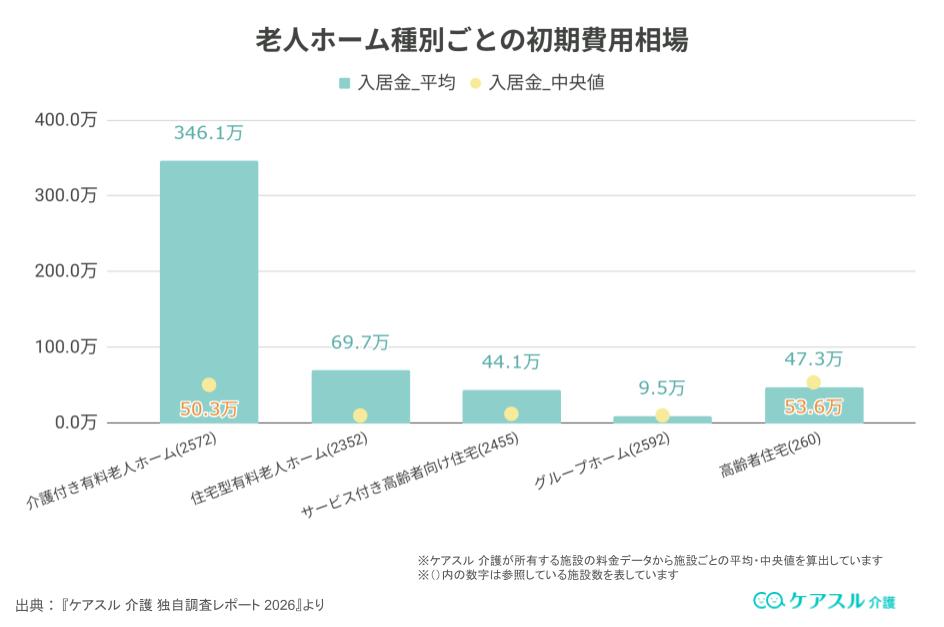

老人ホームへ入居する際の初期費用は施設の種類によって異なり、介護付き有料老人ホームでは平均300万円を超える資金が必要です。

入居一時金は施設が提供するサービスや設備、立地条件に左右されるため、事前に各種別の相場を把握しなければなりません。

『ケアスル 介護 独自調査レポート 2026』によると、介護付き有料老人ホームの入居金平均は346.1万円と高額ですが、中央値で見ると50.3万円まで下がります。

住宅型有料老人ホームは平均69.7万円(中央値9.8万円)、サービス付き高齢者向け住宅は平均44.1万円(中央値12.0万円)と、比較的費用を抑えられる傾向にあります。

また、認知症の方を対象としたグループホームは平均9.5万円(中央値10.0万円)と、初期費用を10万円以下に抑えて入居できるケースも少なくありません。

予算に見合った施設を選択することが、入居後の経済的な不安を解消するための重要なポイントです。

上記のとおり、施設種別ごとに設定された価格帯には開きがあるため、親の資産状況と照らし合わせながら最適な入居先を検討してください。

老人ホーム・介護施設へ入居した際の月額費用相場

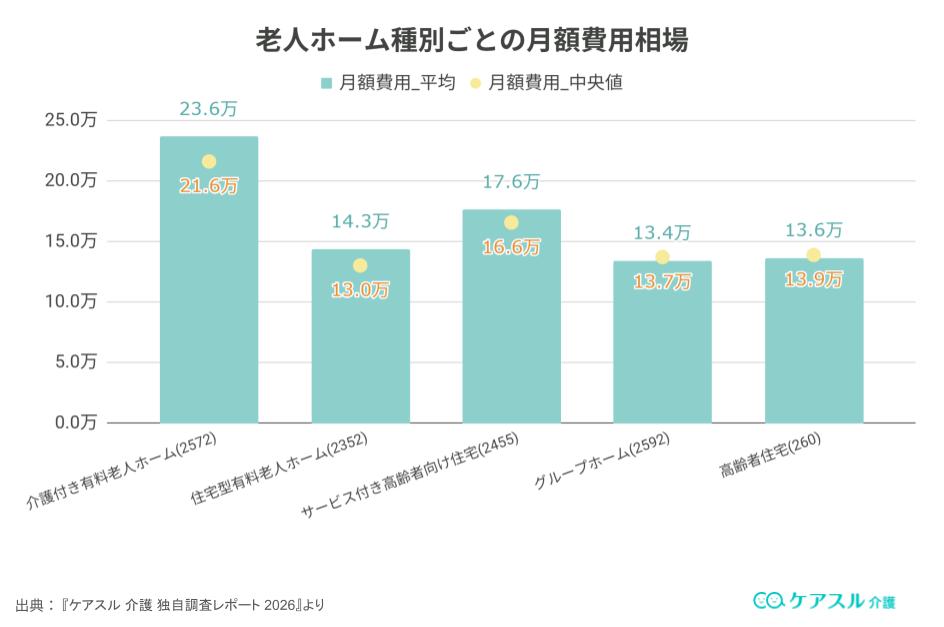

老人ホームの月額費用は施設種別によって幅があり、月々およそ10~30万円ほどのの負担が必要なことが多いです。

入居する施設によって提供されるサービスや人員体制が異なるため、月々の支払額にも大きな差が生まれます。

『ケアスル 介護 独自調査レポート 2026』によると、各施設種別の月額費用平均値と中央値は以下のとおりです。

上記の月額費用をもとに、一般的な介護期間である5年間入居した場合の目安を算出すると、介護付き有料老人ホームでは約1,416万円、グループホームでは約804万円となります。

入居一時金などの初期費用を除いた金額であるため、実際の資金計画ではさらなる余裕を持たせておかなければなりません。

施設ごとの価格差を正しく理解し、親の年金受給額や貯蓄額に見合った無理のない入居先を選定してください。

月額費用の内訳

介護の月額費用は、公的なサービス利用料に加えて食費や居住費といった生活費の合算で構成されます。

内訳は「介護保険サービス自己負担分」と「保険適用外の実費」に分類可能です。

具体的に発生する主な項目は、以下のとおりです。

- 介護サービス利用料:ケアプランに基づき、所得に応じて1割から3割を負担する保険適用分

- 居住費・家賃:施設入居時の部屋代や、在宅介護での住居維持にかかる固定費

- 食費:施設での食事提供料や、在宅で必要となる介護食、配食サービスの利用代金

- 日常生活費・雑費:おむつ代や理美容代、医療費といった介護保険の対象外となる実費負担分

月々の支払額は、選ぶ施設の種類や受けるサービスの頻度によって変動するのが特徴です。正確な予算を把握するには、各項目の具体的な金額や合計額を詳細に確認することが重要です。

内訳ごとの具体的な金額設定やシミュレーションについては、以下の記事で詳しく解説しているため、あわせてご覧ください。

![]() 関連記事

関連記事

親の介護費用は誰が負担するか?

親の介護費用は本人の資産や年金から支払うことが原則であり、子供が負担する場合でも事前に家族間で役割を分担することが不可欠です。

誰がお金を出すか曖昧なまま介護が始まると、後々の親族トラブルに発展する恐れがあります。

将来の不安を解消するために、以下の項目から費用負担の考え方を確認していきましょう。

- 親の介護費用は基本的に親が出す

- 子供が出す場合は方針を決定する

円滑な介護生活を継続するためのポイントを、詳しく見ていきましょう。

親の介護費用は基本的に親が出す

親の介護にかかる費用は、本人名義の年金や貯蓄といった資産から捻出することが原則的な考え方です。

子どもが無理をして自身の生活資金を削るのではなく、まずは親が保有する経済的なリソースを優先的に活用しなければなりません。

厚生労働省の統計によると、高齢者世帯における貯蓄状況は以下のとおりです。

(引用元:厚生労働省「2019年 国民生活基礎調査の概況」)

数値が示すとおり、多くの高齢者が相応の備えを保有していますが、実際には親子間で情報共有がなされていない現状が見受けられます。

SOMPOひまわり生命保険株式会社の調査では、離れて暮らす子世代の76.8%が「親の介護費用対策を知らない」と回答しました。

「子どもが全額払うべきだ」と早急に判断せず、まずは以下のステップで準備を進めてください。

- 通帳の保管場所や暗証番号について親子で話し合う機会を作る

- 毎月の年金受給額を正確に把握して収支のシミュレーションを行う

- 自宅不動産の活用や保険金受取の有無を事前に確認しておく

親の資産状況を明確に可視化することで、将来的な施設入居費を賄えるかの具体的な判断が可能となるでしょう。

子供が出す場合は方針を決定する

親の資産で介護費用を賄えない際は、兄弟姉妹間で負担割合や役割分担について明確な合意形成を図るべきです。

民法877条では直系血族に対して互いに扶養する義務を定めており、特定の子どもだけに負担が集中する事態は避けなければなりません。

介護は身体的・精神的な労力を伴う重労働であり、一部の家族が献身的に支えている場合は金銭的な補填を受けるのが自然な姿といえます。

不公平感を解消し、円満な協力体制を築くには以下の手順で費用の見える化を進めてください。

- 施設費用や介護サービスの利用料、日用品代などの詳細な内訳をリストアップして共有する

- 介護を担う側の時間的損失や身体的負担を客観的に評価し、公平な分担案を協議する

- 各兄弟の収支状況を考慮しつつ、各自が継続して拠出可能な現実的な金額を決定する

「近くに住んでいるから」「長子だから」といった慣習に囚われず、専門職が提供するサービスと同様に、家族の献身に対しても適切な対価を認める姿勢が重要です。

各自の経済事情や生活環境を尊重したうえで、家族全員が納得できる解決策を模索しましょう。

親の介護費用が足りない時の対処法①:費用の安い老人ホームを探す

親を施設に入れたいがお金がない場合は、施設の運営主体や設備条件を見直すことで、月々の支払い負担を抑えられる可能性があります。

希望する条件に優先順位をつけ、現状の予算内で入居可能な施設を多角的な視点から探す姿勢が大切です。

本章では、費用を抑えて入居できる老人ホームの主な特徴について解説します。

- 公的機関が運営している老人ホーム

- 立地の悪い老人ホーム

- 築年数が古い老人ホーム

- 空室の多い老人ホーム

- 多床室(相部屋)のある老人ホーム

- 入居一時金を一括で払える老人ホーム

低コストで安心できる住まいを見つけるためのポイントを、詳しく確認していきましょう。

公的機関が運営している老人ホーム

費用を抑えて施設入居を検討する際は、地方自治体や社会福祉法人が運営する公的施設を優先的に探すのが効果的な方法です。

民間企業が運営する有料老人ホームと比較して、入居一時金が不要であったり月額利用料が低く設定されていたりする傾向にあります。

代表的な公立・公的施設の種類と特徴は、以下のとおりです。

認知症の方に特化したグループホームは民間運営が多く費用が変動しやすいため、まずは上述した公的施設の利用可否を検討しなければなりません。

特養などは待機者が多い場合もありますが、所得に応じた減免制度が適用されるケースも存在します。

希望する条件に合う空き状況を確認するためにも、まずは最寄りの地域包括支援センターへ相談し、公的施設の情報を収集することから始めてください。

立地の悪い老人ホーム

老人ホームの月額費用を抑えたい場合、駅から離れた場所や地方など立地条件が不利な施設を選択肢に入れることが有効です。

一般的な賃貸住宅と同様に、地価が安いエリアの施設は家賃設定も低くなる傾向にあります。

利便性を妥協することで得られる具体的なメリットや探し方は、以下のとおりです。

- 家賃・管理費の軽減:地価の安い郊外や駅から遠い施設は、月々の固定費を大幅に下げることが可能

- 広い居室の確保:都市部と同等の予算であれば、地方の施設の方がより広々とした生活空間を確保できるケースあり

- 周辺環境の静かさ:駅前のような喧騒から離れるため、静かな環境で穏やかに生活したい方には適している

例えば、都市部のターミナル駅から離れた沿線や、思い切って親の出身地などの地方まで範囲を広げると、予算内で質の高い施設が見つかりやすくなります。

立地の良さという優先順位を下げることは、限られた資金で長期的な入居を継続するための現実的な解決策といえるでしょう。

面会の頻度や交通手段を考慮しつつ、あえて不便なエリアの施設に目を向けることで、希望に近い価格帯の住まいを探してください。

築年数が古い老人ホーム

築年数が経過している老人ホームは、新築物件と比較して家賃や管理費が低く設定されているため、固定費を抑えたい場合の有力な選択肢です。

不動産市場と同様に、年月の経過に伴い建物価値が下落することで、月々の共益費なども安価に維持される傾向にあるからです。

ただし、価格の安さだけで判断せず、入居後の生活に支障がないか、以下のポイントを慎重に確認しなければなりません。

- バリアフリーの対応状況:最新の基準と比較して段差が残っていないか、車椅子での移動がスムーズかを確認

- 設備の劣化とメンテナンス:浴室やトイレなどの水回りが清潔に保たれ、適切に修繕されているかを把握

- 断熱性や防音性:古い建物は冷暖房の効率が悪い場合があるため、居室の快適性を現地で体感することが重要

設備面での多少の古さを許容できれば、同じ予算内でもより手厚い介護サービスが付随する施設を選べる可能性が広がります。

見学時にはハード面の劣化状況を厳しくチェックし、納得できる環境であるかを多角的に判断するように努めましょう。

建物の外観や新しさよりも、日々のケアの質と月々の支払額のバランスを重視することで、長期的に安定した施設生活を送れます。

空室の多い老人ホーム

入居率が低い老人ホームは、空室を埋めるために月額費用を低く設定したり個別の値引き交渉に応じたりする可能性があるため狙い目です。

立地や築年数といった条件が良くても、スタッフの質や集客状況に課題がある施設では空室が目立つ傾向にあります。

運営側からすれば空室は収益の悪化に直結するため、以下のような柔軟な対応を提示するケースが見受けられます。

- キャンペーン価格の適用:特定の期間に入居を決めることで、入居一時金や数ヶ月分の月額利用料が減額されることがある

- 家賃・管理費の減額交渉:空室期間を短縮したい運営者に対して、予算に合わせた料金調整の相談を投げかける余地が生まれる

- 即入居による優遇措置:入居がすぐできる場合には、通常発生する事務手数料や付帯費用が免除される可能性もある

ポータルサイト等で長期間募集が出ている施設は、交渉のチャンスがある一方で、サービスの質を慎重に見極める必要があります。

費用面でのメリットを享受しつつも、見学時にはスタッフの対応や入居者の表情を厳しく確認し、納得した上で契約を進めましょう。

適正なコストで良質なケアを受けるには、複数の候補の中から空室状況を注視し、戦略的に比較検討することが重要です。

多床室(相部屋)のある老人ホーム

老人ホームの月額費用を抑えるには、個室よりも家賃設定が低い多床室を備えた施設を選択することも有効です。

居室を複数人で共有する多床室は、施設側の管理効率が高いため、公的施設・民間施設を問わず居住費が安く設定されています。

具体的に多床室を選ぶことで得られる家賃低減のメリットは、以下のとおりです。

- 月々の居住費抑制:特別養護老人ホームの例では、個室の家賃が約3万5,130円に対し、多床室は約2万5,650円と安くなる

- 介護保険外費用の節約:多床室は光熱費などが月額費用に含まれるケースも多く、生活に関わる実費負担を軽減できる傾向にある

- 人件費効率による価格反映:スタッフが効率的に介助を行える構造のため、サービス品質を維持したまま利用料を抑えられる

プライバシーの確保には配慮が必要ですが、経済的な継続性を最優先にする場合は強力な選択肢といえるでしょう。

毎月の固定費である家賃負担を最小限に留めるため、まずは多床室の空き状況を優先的に確認してください。

家計への負担を軽減しながら必要な介護サービスを確保するために、居室タイプの選択は慎重に行う必要があります。

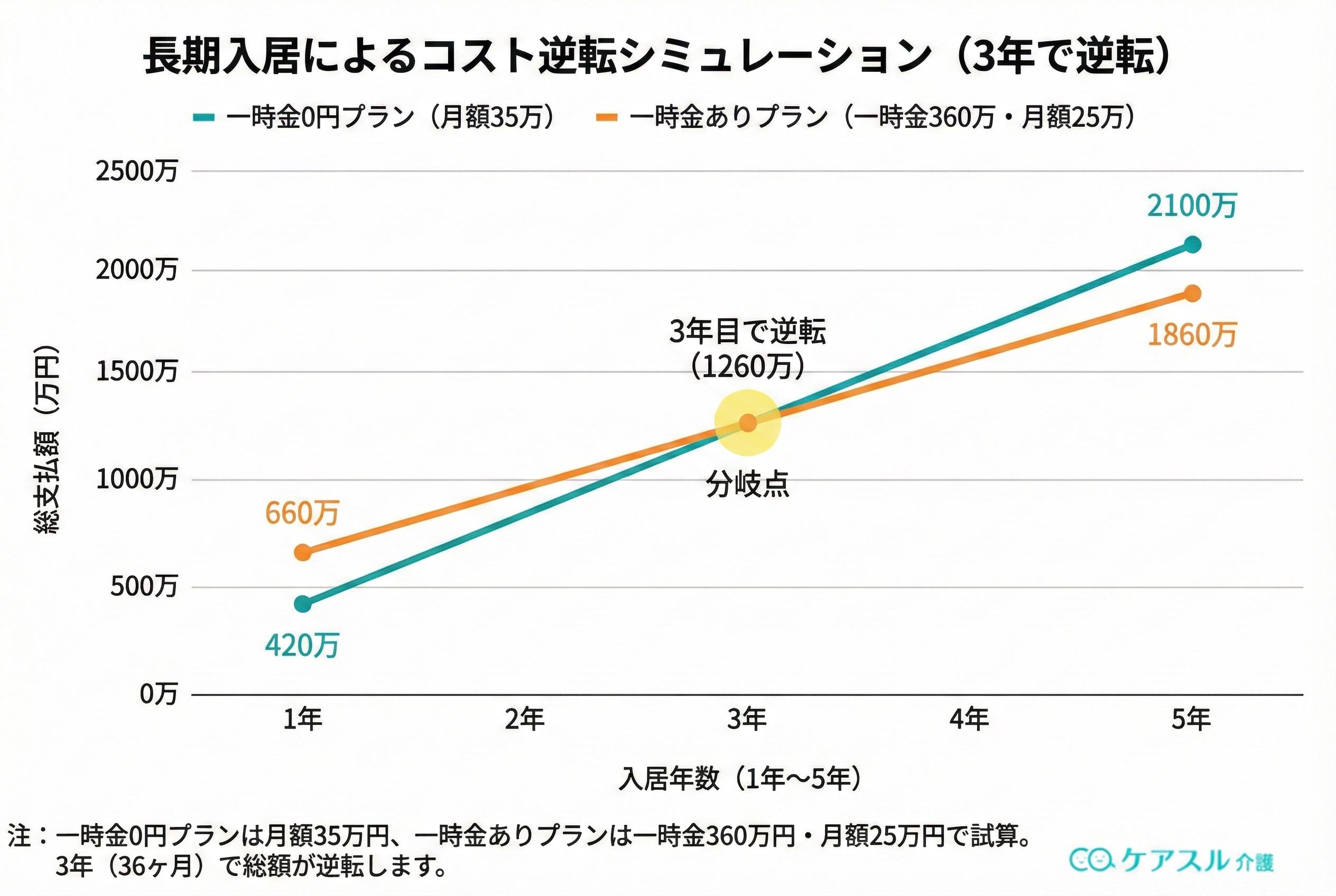

入居一時金を一括で払える老人ホーム

長期的な入居を予定している場合は、入居一時金を一括で支払うことで月額利用料を抑えるプランの選択が経済的に合理的です。

入居一時金は将来の家賃を前払いする性質を持っており、一定期間(償却期間)をかけて毎月の費用に充当されます。

初期費用を支払う場合と支払わない場合のトータルコストの差は、以下のとおりです。

- 月額費用の軽減:入居時にまとまった資金を支払うことで、毎月の家賃負担を数万円単位で軽減できるケースが一般的

- コスト逆転の分岐点:一時金500万円・月額25万円の施設と、一時金0円・月額35万円の施設を比較すると、5年目を境に支払総額が逆転

- 入居期間の見極め:5年以上の長期入居が見込まれるなら、最初にまとまった金額を納めたほうが最終的な支出を抑制可能

グラフからも読み取れるとおり、一時金0円のプランは初期負担が軽く魅力的ですが、長期的には総支払額が膨らむ点に留意が必要です。

親の健康状態や想定される入居期間を考慮し、トータルコストが安くなる支払い方式を選択してください。

![]() 関連記事

関連記事

「費用を抑えて入れる介護施設を知りたい」「両親に合った老人ホームを知りたい」という方は、ケアスル 介護での相談がおすすめです。

ケアスル 介護なら、入居相談員にその場で条件に合った施設を教えてもらうことが出来るため、両親の性格や条件に合わせた老人ホームの相談をすることが可能です。

面倒な見学予約から日程調整まで無料で代行できますので、介護施設探しをしている方はぜひケアスル 介護で相談してみてはいかがでしょうか。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

親の介護費用が足りない時の対処法②:費用の軽減制度を利用する

親の介護費用が不足していても、公的な軽減制度を活用すれば月々の自己負担額を減らせる可能性があります。

国や自治体が提供する支援策には、所得状況や支払額に応じて還付や減免が受けられる仕組みが複数用意されています。

家計の負担を軽減し、介護を継続するために利用できる制度を確認していきましょう。

- 公的施設の居住費と食費を抑える「特定入所者介護サービス費」

- 毎月の介護保険料の減免制度

- 支払いすぎた介護サービス費用を返還「高額介護サービス費」

- 払いすぎた医療費と介護サービス費用を返還「高額医療・高額介護合算療養費制度」

- 生活保護の利用

公的施設の居住費と食費を抑える「特定入所者介護サービス費」

特定入所者介護サービス費とは、介護保険施設への入所やショートステイの利用時に、所得が低い方の食費と居住費を軽減する制度です。

所得や資産状況に応じて自己負担の限度額が設定されており、第1段階から第4段階までの区分が設けられています。

各段階の適用条件となる所得と預貯金等の基準は、以下のとおりです。

(出典:厚生労働省「サービスにかかる利用料」)

また、段階ごとの1日あたりの負担限度額は、施設の種類や居室タイプによって以下のように定められています。※特別養護老人ホーム(介護老人福祉施設)の場合

(出典:厚生労働省「サービスにかかる利用料」)

制度を利用するには、本人または代理人が市区町村の窓口へ申請し「介護保険負担限度額認定証」の交付を受ける必要があります。

交付された認定証を施設の窓口へ提示することで、毎日の食費や居住費が上記の限度額までに抑えられ、経済的な負担を軽減可能です。

![]() 関連記事

関連記事

毎月の介護保険料の減免制度

介護保険料の減免制度とは、災害や所得の急減といった特定の事情がある場合に、毎月の保険料負担を軽減できる仕組みです。

減免の適用条件や具体的な内容は各市区町村の条例によって定められているため、詳細はお住まいの自治体へ確認する必要があります。

一般的な減免対象となるケースには、主に以下のような例が挙げられます。

- 災害による減免:震災、風水害、火災などの災害により、住宅や家財に著しい被害を受けた場合などが対象

- 所得の著しい減少による減免:生計中心者の死亡、長期入院、事業の廃止などにより、前年と比較して収入が大幅に減少した場合に適用されることがある

- 特別な事情(新型コロナ等)による減免:感染症の影響で生計中心者が重篤な傷病を負った際など、緊急性の高い事態において臨時の減免措置がとられるケースがある

保険料の支払いが困難だと感じた際は、滞納する前に市区町村の介護保険担当窓口へ相談し、利用可能な減免制度があるかを問い合わせることが大切です。

支払いすぎた介護サービス費用を返還「高額介護サービス費」

高額介護サービス費とは、1か月に支払った介護サービスの自己負担額が上限を超えた際、超過分が払い戻される制度です。

所得に応じて1割から3割の自己負担が発生しますが、家計への負担が過度にならないよう、所得区分ごとに1ヶ月の支払上限額が定められています。

区分ごとの世帯単位における月額負担上限額は、以下のとおりです。

(出典:厚生労働省「サービスにかかる利用料」)

対象となる方には、お住まいの自治体から支給申請に関する通知書が届きます。

一度申請手続きを行うと、以降は上限を超えた分が自動的に指定口座へ振り込まれるようになるため、通知が届いたら速やかに申請を行いましょう。

払いすぎた医療費と介護サービス費用を返還「高額医療・高額介護合算療養費制度」

高額医療・高額介護合算療養費制度とは、1年間(8月〜翌年7月)に支払った医療保険と介護保険の自己負担合算額が基準を超えた際、超過分が払い戻される制度です。

医療と介護の両方で費用がかさむ世帯の負担軽減を目的としており、所得区分に応じた年間限度額が設定されています。

所得区分ごとの年間負担限度額は、以下のとおりです。

(出典:厚生労働省「サービスにかかる利用料」)

本制度の対象となるのは、同一世帯内で同じ医療保険(国民健康保険や後期高齢者医療制度など)に加入しており、年間の合算額が規定の限度額を超えた世帯です。

利用を希望する場合は、まず介護保険者である市区町村の窓口で「自己負担額証明書」の交付を受け、その後、加入している医療保険の窓口へ申請を行う必要があります。

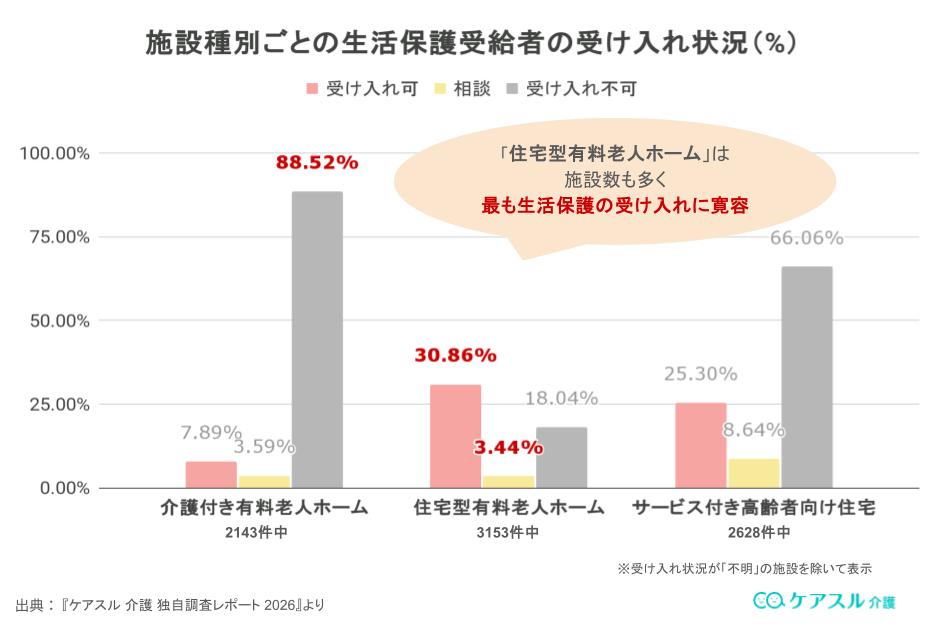

生活保護の利用

年金や預貯金が不足し、あらゆる軽減制度を活用しても介護費用を捻出できない場合は、生活保護の受給によって施設入居を継続することが可能です。

生活保護受給者であっても、自治体から支給される「住宅扶助」や「介護扶助」といった制度を利用すれば、負担なく適切なケアを受けられる仕組みが整っています。

民間施設における生活保護受給者の受け入れ状況は、以下のとおりです。

『ケアスル 介護 独自調査レポート 2026』によると、住宅型有料老人ホームは30.86%の施設が受け入れ可能と回答しており、民間の中では門戸が広い傾向にあります。

介護付き有料老人ホームは7.89%、サービス付き高齢者向け住宅は25.30%と、種別によって受容性に差がある点に注意してください。

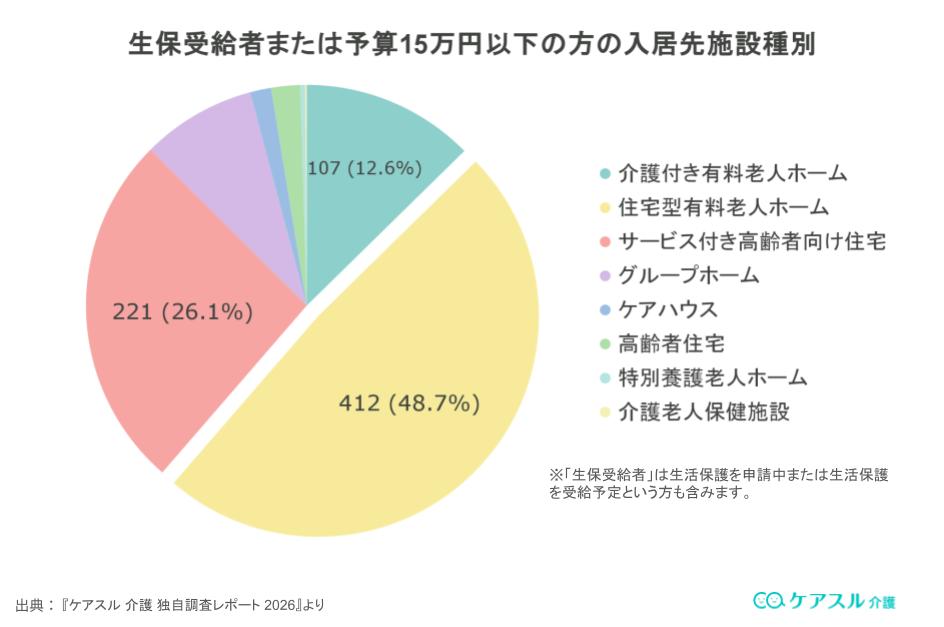

また、生活保護受給者や予算15万円以下の方が実際に選んでいる入居先は、多岐にわたります。

具体的な入居先の割合は、以下のとおりです。

- 住宅型有料老人ホーム:全体の約半数に近い48.7%を占め、最も選ばれている

- サービス付き高齢者向け住宅:26.1%の方が選択しており、一定の個室空間を確保したい層に支持されている

- 介護付き有料老人ホーム:12.6%と割合は下がるが、手厚い介護を求める方の受け皿となっている

「お金がないから施設を諦める」と考える前に、まずはケースワーカーや地域包括支援センターへ相談し、受給の可否と受け入れ先を確認しましょう。

生活保護は国民の権利であり、経済的に困窮した状態でも安全な住まいと必要な介護を確保するための重要な手段です。

世帯分離などの法的な要件を満たせば子どもに収入があっても受給できる場合があるため、専門家のアドバイスを受けながら最善の道を探ることが大切です。

![]() 関連記事

関連記事

親の介護費用が足りない時の対処法③:融資や資産活用でお金を作る

親の介護費用が足りない場合には、公的な融資制度や自宅不動産などの資産を有効活用して資金を捻出する方法が有効な手段です。

現状の貯蓄だけで賄えない状況でも、不動産を担保にした借り入れや資産の現金化によって、安定した介護生活を実現できる可能性は十分にあります。

資金不足を解決するための具体的な仕組みについて、確認していきましょう。

- 生活福祉資金(長期生活支援資金)で融資してもらう

- 所有している資産の活用

生活福祉資金(長期生活支援資金)で融資してもらう

生活福祉資金(長期生活支援資金)とは、一定の不動産を所有する低所得の高齢者世帯が、住み慣れた自宅を担保に生活資金の貸し付けを受けられる公的な制度です。

将来にわたりその住居での生活を希望する場合、資産を有効活用して介護費用や生活費を確保する手段となります。

厚生労働省が定める主な貸付対象の条件は、以下のとおりです。

- 不動産の所有状況:借入申込者が単独、または同居の配偶者との共有名義で所有する不動産に居住している必要あり

- 権利関係の整理:対象となる不動産に賃借権や抵当権などが設定されていないことが条件

- 世帯構成の制限:原則として配偶者や親以外の同居人がおらず、世帯員が65歳以上である世帯が対象

- 経済的要件:借入世帯が市区町村民税の非課税世帯と同程度の低所得世帯である必要あり

(参考:厚生労働省「生活福祉資金(長期生活支援資金)の概要について」)

軽減制度の活用や安価な老人ホームの選定が難しい場合でも、融資によって入居資金を工面できる可能性が広がります。

自宅という資産を活かして安定した介護環境を整えるために、まずは地域の社会福祉協議会へ相談し、制度の利用可否を検討してみましょう。

所有している資産の活用

親を施設に入れる費用が不足している際は、現在所有している土地や建物といった不動産を現金化して充当する方法を検討しましょう。

まとまった貯蓄がなくても、保有する資産を活用すれば、介護施設の入居一時金や月々の利用料を継続的に確保可能です。

不動産を活かして資金を準備する具体的な仕組みには、主に以下の選択肢が挙げられます。

- リバースモーゲージ:自宅を担保にして金融機関から融資を受けるサービスであり、契約者の死亡後に物件を売却して一括返済する仕組み

- マイホーム借り上げ制度:一般社団法人移住・住み替え支援機構(JTI)が自宅を借り上げて転貸するシステムで、空室時も賃料収入が保証

- 不動産の売却:誰も住む予定のない実家であれば、売却によってまとまった現金を一括で得て、施設費用の原資に充てるのが一般的

- リースバック:自宅を一度売却してまとまった資金を得た上で、賃貸契約を結んでそのまま住み続ける形態

リバースモーゲージやマイホーム借り上げ制度は、将来的に自宅を手放す必要はあるものの、一定期間は居住を継続したり所有権を維持したりできる点が特徴です。

保有する資産の価値や親族の意向を考慮した上で、適した現金化の方法を選択し、介護資金の不安を解消しましょう。

資産の状況によって最適な手段は異なるため、まずは不動産鑑定や金融機関への相談を通じて、どの程度の資金が確保できるかを確認してみてください。

「費用を抑えて入れる介護施設を知りたい」「両親に合った老人ホームを知りたい」という方は、ケアスル 介護での相談がおすすめです。

ケアスル 介護なら、入居相談員にその場で条件に合った施設を教えてもらえるため、両親の性格や条件に合わせた老人ホームを相談できます。

面倒な見学予約から日程調整まで無料で代行できますので、介護施設探しをしている方はぜひケアスル 介護で相談してみてはいかがでしょうか。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

まとめ

親の介護費用は、在宅なら月数万円、施設では月13〜24万円程度が目安であり、本人の資産状況に合わせた早期の資金計画が不可欠です。

もし予算が不足しても、公的な軽減制度や資産の現金化、生活保護の申請といった対処法を検討すれば、無理のない介護生活を実現できます。

高齢化が進む現代において、経済的な不安を解消しながら適切なケア環境を整えることは、家族全員の生活を守るために重要です。

まずは親の預貯金や年金額を正確に把握し、希望する条件に優先順位をつけながら、ケアスル 介護などの専門窓口を活用して最適な選択肢を見つけ出しましょう。