介護老人保健施設(通称老健)の費用が払えなくなった時は、通常2カ月の猶予期間があったのち3週間以上の予告期間をもって退去となります。

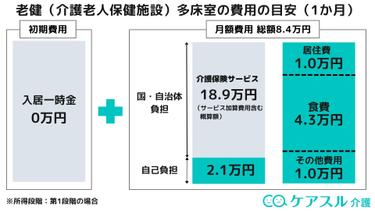

介護老人保健施設(老健)は公的な介護保険施設であるため、入居一時金などの初期費用は不要です。月額費用としては生活費(食費・居住費など)と介護サービス費用が掛かりますが、夫婦が利用する2人部屋や個室の場合は自己負担額である生活費が高くなることもあります。

今回は老健の費用が払えなくなった時にどうなるのか、対処法について解決していきます。介護老人保健施設(老健)の費用について詳しく知りたい方はこちらの記事もご覧ください。

旧三菱銀行およびみずほ銀行で10年ほど窓口やローンアドバイザーに従事したのち、 2013年に介護事業を運営する株式会社アテンド設立。 同年6月にリハビリ特化型「あしすとデイサービス」開設。 メディア実績は厚生労働省老健事業「サービス活用販促ガイド」、週刊ダイヤモンド、 経済界、シルバー新報、聖教新聞、ABEMA Rrime など 介護事業経営と父の介護を8年経験したスキルを活かし、現在は講師として著者として介護のノウハウを提供。介護する人とされる人が安心して暮らせる環境つくりに邁進している。詳しくはこちら。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

老健の費用が払えなくなったらどうなる?

介護度の進行によって介護サービス費用が高額となってしまった場合や、不動産や株式資産などの資産状況の悪化などの原因で老健の費用が支払えなくなったらどうなるのでしょうか。第一章では、老健の費用が払えなくなった場合にどうなるのかについて解説していきます。

本人が支払えない場合は身元引受人に請求される

老健の費用は通常入居者本人に請求されますが、本人が老健費用を支払えない場合は身元引受人(連帯保証人)に請求されます。

身元引受人は配偶者や子供になることが一般的で、身元引受人(連帯保証人)も支払うことができなくなった時は以下のような流れで退去に向けて進んでいきます。

すぐに退去させられることはない

老健の費用が払えなくなってもすぐに退去させられることはありません。

というのも、老健に入居する際の契約書には契約解除の要件として「利用料の支払いを2カ月以上滞納した時」などの条件が付与されていることが多く、かつその場合にも「3週間以上の予告期間をもって契約を解除することができる」という内容であることがほとんどだからです。

第13条 乙は、甲が次の各号に該当する場合には、3週間以上の予告期間をもってこの契約を解除することができます。

一 甲が正当な理由なく、第6条記載の利用料の支払いを2ヵ月以上滞納したとき

二 甲の行動が、他の利用者の生命または健康に重大な影響を及ぼすおそれがあり、乙において十分な介護を尽くしてもこれを防止できないとき

三 甲が重大な自傷行為を繰り返すなど、自殺をするおそれが極めて大きく、乙において十分な介護を尽くしてもこれを防止できないとき

四 甲が故意に法令違反その他重大な秩序破壊行為をなし、改善の見込みがないとき

なお、有料老人ホームなどでは滞納してから予告期間までが3~6か月など少し長めに設定されていることもありますが、入院してから自立するまでの移行期間に入居する老健では1~2カ月と猶予期間が短いことに注意しましょう。

老健の入所を検討している方や、できる限り値段の安い介護施設を探している方はケアスル 介護での相談がおすすめです。

ケアスル 介護なら、費用や要介護度などの条件をもとに、入居相談員に相談しつつ最適な施設を教えてもらうことが可能です。

介護施設・老人ホーム探しに失敗したくない方は、ケアスル 介護で無料相談をしてみてはいかがでしょうか。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

老健の費用が払えなくなった時の相談先と対処法

老健の費用が払えなくなった時はケアマネジャーへの相談をしましょう。何らかの事情で費用が払えなくなると焦ってしまい、状況が悪化してしまうこともあるので信頼できる人に相談をすることが一番です。

ケアマネジャーに相談することで特養や今後支払いができる有料老人ホームなどを紹介してもらえることもあるので、なるべく早く相談することが大切です。

また、老健で入居している居室が個室である場合は特別室料が加算されている場合もあるので、多床室(相部屋)に入居することができないかなどを施設の方に掛け合ってみるのも一つの手です。

また、相談する以外の老健の費用が払えなくなった時の対処法としては以下の5つの対処法があります。

- 減免・助成金制度を利用する

- 世帯分離をする

- 費用の安い老人ホームに移る

- 生活保護を受給する

- 必要資金を作る

大きく分けて、助成金などを利用した支払額を減らす方法と給付制度や資産の売却などの支払いできる金額を増やす方法があります。第3章からはそれぞれの対処法について詳しく解説していきます。

老健の費用が払えなくなった時の対処法①:減免制度を利用する

老健の費用が払えなくなった時の対処法として減免制度の利用が考えられます。具体的に、老健の費用が払えなくなった時に使える制度としては以下の6つが挙げられます。

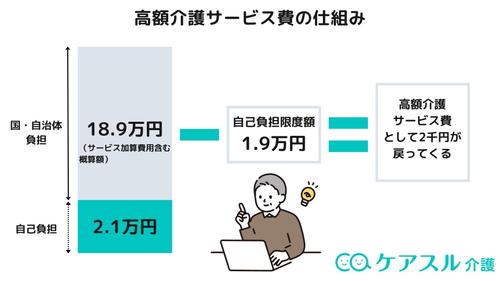

- 高額介護サービス費:老健を利用した際の1か月に支払った自己負担が上限を超えた場合、超過して支払った分のお金が返還される

- 特定入所者介護サービス費:介護保険施設に入所している方で所得や資産などが一定の基準以下の方に対し、負担限度額を超える居住費と食費が支給される

- 高額医療・高額介護合算制度:同一の医療保険の世帯内で医療保険と介護保険の両方に自己負担が発生した場合、合算後の負担額が決められた上限額を超えた場合に軽減できる

- 介護保険負担限度額認定:主に居住費と食費において、所得に応じた減額を受けることができる

- 医療費控除:該当する年の1月1日から12月31日までの1年間で、自分や家族が合計10万円を超える医療費を支払った場合、超過分を所得から控除できる

- 地域支援事業:自治体ごとに用意している

それぞれの減免制度について順番に解説していきます。

高額介護サービス費

老健を利用した際の1か月に支払った自己負担が上限を超えた場合、超過して支払った分のお金が返還される制度です。自己負担上限額は、所得によって以下のように定められています。

| 区分 | 負担の上限額(月額) |

|---|---|

| 課税所得690万円(年収1160万円)以上 | 140100円(世帯) |

| 課税所得380万円(年収770万円)~課税所得690万円(年収約1160万円)未満 | 93000円(世帯) |

| 市町村民税課税~課税所得380万円(年収770万円)未満 | 44400円(世帯) |

| 世帯の全員が市町村民税非課税 | 24600円(世帯) |

| 世帯の全員が市町村民税非課税(前年の公的年金等収入金額の合計が80万円以下の方等) | 24600円(世帯) |

| 15000円(個人) | |

| 生活保護を受給している方等 | 15000円(世帯) |

出所:令和3年8月利用分から高額介護サービス費の負担限度額が見直されます-厚生労働省

高額介護サービス費の支給方法には、本人償還と受領委任払いの2種類があります。一旦入所している介護保険施設に全額を支払い、後日に自己負担上限額を超えた分の費用を返してもらえるのが「本人償還」です。初めに支払う費用は多くなりますが、支払いが可能なのであれば、こちらを選択してもよいでしょう。

施設利用にかかる費用を全額支払うのが難しい方は、受領委任払いが最適です。受領委任払いであれば、初めから施設の会計窓口で自己負担上限額の費用分のみを支払うだけで施設を利用できます。ただし申請には入所する施設の了承が必要なので、利用可能かどうかは、施設に事前に確認しておきましょう。

特定入所者介護サービス費

介護保険施設に入所している方で所得や資産などが一定の基準以下の方に対し、負担限度額を超える居住費と食費が支給される制度です。

| 区分 | 対象者 | 預貯金額(夫婦の場合) |

|---|---|---|

| 第1段階 | 生活保護を受給している方 | 要件なし |

| 世帯全員が市町村民税非課税で、老齢福祉年金受給者 | 1,000万円(2,000万円) | |

| 第2段階 | 世帯全員が市町村民税非課税で、本人の公的年金年収入額(※)+ その他の合計所得金額が80万円以下 |

650万円(1,650万円) |

| 第3段階(1) | 世帯全員が市町村民税非課税で、本人の公的年金年収入額(※)+ その他の合計所得金額が80万円超~120万円以下 |

550万円(1,550万円) |

| 第3段階(2) | 世帯全員が市町村民税非課税で、本人の公的年金年収入額(※)+ その他の合計所得金額が120万円超 |

500万円(1,500万円) |

| 第4段階 | 市区町村民税課税世帯 |

※非課税年金を含みます。

出所:サービスにかかる利用料-厚生労働省HP

上記に該当する方は、特定入所者介護サービス費による給付を受けることが可能です。利用する場合は介護負担限度額認定を受ける必要がありますので、お住いの市区町村の役所で申請を行ってください。

老健(介護老人保健施設)における支給額(日額)

特定入所者介護サービス費は、負担限度額は所得段階、施設の種類、部屋のタイプによって異なります。例として、老健を利用する際に支給される費用について、段階別にみていきましょう。

| 基準額 | 負担限度額(日額) | |||||

|---|---|---|---|---|---|---|

| 第1段階 | 第2段階 | 第3段階 ① | 第3段階 ② | |||

| 食費 | 1,445円 | 300円 | 390円 | 650円 | 1,360円 | |

| 居住費 | ユニット型個室 | 2,006円 | 820円 | 820円 | 1,310円 | 1,310円 |

| ユニット型個室多床室 | 1,668円 | 490円 | 490円 | 1,310円 | 1,310円 | |

| 従来型個室 | 1,668円 | 320円 | 420円 | 1,310円 | 1,310円 | |

| 多床室 | 377円 | 0円 | 370円 | 370円 | 370円 | |

上記を見てわかるとおり、段階が低い方が負担限度額は低くなるように設定されています。部屋のタイプによっても費用は異なっています。できる限り安い料金に抑えたい方は、多床室を利用するとよいでしょう。

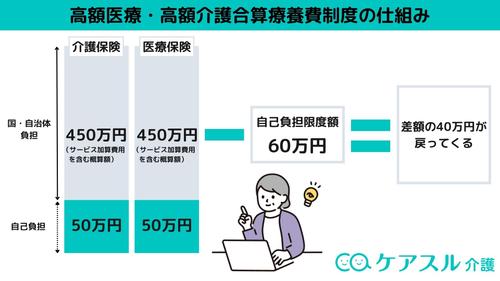

高額医療・高額介護合算制度

同一の医療保険の世帯内で医療保険と介護保険の両方に自己負担が発生した場合、合算後の負担額が決められた上限額を超えた場合に軽減できることがあります。決められている限度額を500円以上超えると、医療保険者へ申請し、超過分を支給してもらうことが可能なのです。

世帯収入ごとの負担限度額は、以下になります。

| 負担限度額(世帯単位) | ||||

|---|---|---|---|---|

| 75歳以上 | 70~74歳 | 70歳未満 | ||

| 介護保険+後期高齢者医療 | 介護保険+被用者保険または国民健康保険 | |||

| 年収約1,160万円 | 212万円 | |||

| 年収約770~約1,160万円 | 141万円 | |||

| 年収約370~約770万円 | 67万円 | |||

| ~年収約370万円 | 56万円 | 60万円 | ||

| 市町村民税世帯非課税等 | 31万円 | 34万円 | ||

| 市町村民税世帯非課税

かつ年金収入80万円以下等 |

本人のみ | 19万円 | ||

| 介護利用者が複数 | 31万円 | |||

対象者が加入している医療保険や所得によってによっても保険給付は変動するので、自分の世帯ではいくら支給を受けられるのかよく確認してください。

介護保険負担限度額認定

老健の利用には、「介護保険負担限度額認定」と呼ばれる減免制度も活用可能です。減額される費用は主に居住費と食費で、所得に応じた減額を受けられるようになっています。

| 居住費(1日に支払う居住費の上限) | |||

|---|---|---|---|

| 区分 | 従来型個室 | 多床室 | |

| 第1段階 | 生活保護を受けている方 住民税非課税で老齢福祉年金を受給している方 |

490円 | 0円 |

| 第2段階 | 市町村民税世帯非課税で本人の課税年金収入額が年額80万円以下かつ他の収入がない方 | 490円 | 370円 |

| 第3段階 | 市町村民税世帯非課税で、第1・第2段階以外の方 | 1,310円 | 370円 |

| 第4段階 | 第1~第3段階以外の方 | 1,700円 | 450円 |

| 食費(1日に支払う食費の上限) | ||

|---|---|---|

| 区分 | ||

| 第1段階 | 生活保護を受けている方 住民税非課税かつ老齢福祉年金を受給している方 |

300円 |

| 第2段階 | 住民税非課税世帯であり、かつ本人の課税年金収入額が年額80万円以下で他の収入もない方 | 390円 |

| 第3段階 | 住民税非課税世帯で、第1・第2段階以外の方 | 650円 |

| 第4段階 | 第1~第3段階以外の方 | 1,670円 |

出所:「介護保険負担限度額認定について」-医療法人社団慶勝会

医療費控除

医療費控除とは、該当する年の1月1日から12月31日までの1年間で、自分や家族が合計10万円を超える医療費を支払った場合、超過分を所得から控除できる制度です。(※所得が200万未満の場合は、所得の5%を超えた時に申告が可能)

老健は、看護・医学的管理下にて介護や機能訓練などを行う施設です。医療法以外では病院や診療所として規定されているため、施設利用にかかる費用(介護費・食費・居住費など)は医療費控除の対象となる費用といえます。

医療費控除について、対象となる費用項目や減免額、申請方法などについては以下の記事で詳しく解説していますので、ぜひ併せてご覧ください。

自治体ごとに用意された地域支援事業

自治体によっては、地域支援事業として老健などの介護施設を利用する際に活用できる減免制度を用意しているケースもあります。ただ、生計困難者が経済的な理由によって必要な介護を受ける機会を制限されることのないよう、無料または低額な料金で老健を利用させる事業(東京都の場合)などのように、無条件で制度が利用できるわけではありません。

紙おむつの無料支給や福祉器具のレンタル、介護に必要な物の購入代金の助成など、自治体ごとに制度の内容は異なっています。詳しい内容を知りたい方は、お住いの自治体の福祉窓口に問い合わせてみましょう。

費用の安い老人ホームへの入所を検討しているという方はケアスル 介護で探すのがおすすめです。

入居相談員にピッタリの施設を提案してもらえるので、初めての施設探しでもスムーズに探すことが出来ます。

予算内で入れる施設を探しているという方はぜひ利用してみてください。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

老健の費用が払えなくなった時の対処法②:世帯分離をする

世帯分離とは、一つの家に同居しながらも住民票を二つの世帯に分けること(親と子、夫婦間など)を言います。例えば以下のような場合です。

| 同一世帯 | 父親(世帯主)・母親・自分・自分の配偶者・自分の子 |

| 世帯分離 | ①父親(世帯主)・母親 ②自分(世帯主)・自分の配偶者・自分 |

上の表のように世帯分離をすることによって、一世帯当たりの所得が減るため「高額介護サービス費」 などの減免制度の負担限度額を上げることができるので、月々の支払額を抑えることができます。また、介護保険料も所得に応じて負担額が変動するので、世帯ごとの所得を減らすことによって介護保険料も減らすことができます。

介護保険サービスを利用した際も同様に各世帯の所得額によって1~3割負担が決まるので、毎月支払う介護保険サービスの自己負担額も減らすことができるのが特徴です。

一方で、デメリットとして世帯ごとに国民健康保険料の支払いが発生することや高額療養費の世帯合算ができなくなるなど、それぞれの世帯で支払いが増える可能性もあるので、合計でどちらがお得になるのかシミュレーションしておく必要はあります。また、子供が会社から扶養をもらっている場合は世帯分離をすることで扶養手当が入らなくなることもあります。

世帯分離には費用が抑えられる場合もありますが、世帯分離をしたせいで支払額が結果的に増えることもあるので家族ともよく相談して検討しましょう。

老健の費用が払えなくなった時の対処法③:費用の安い老人ホームを探す

対処法として、費用の安い老人ホームを探すのも一つの手段です。具体的には費用の安い老人ホームの探し方のポイントは以下の3つあります。

- 立地の悪い老人ホームを探す

- 多床室(相部屋)のある老人ホームを探す

- 医療法人や社会福祉法人が運営している老人ホームを探す

立地の悪い老人ホームを探す

賃貸アパートや賃貸マンションなど一般的な賃貸住宅と同じように、老人ホームも駅からの距離や交通アクセスなどの立地条件によって居住費などが変わってきます。

地方よりも都心が、駅から遠い老人ホームより近い老人ホームの方が安くなるので、老人ホームの検索サイトなどで様々な施設を比較検討して選びましょう。

一方で、立地の悪い老人ホームはご家族がきづらいなどの事情もあり、結果的に交通費がかかるということもあるので頻繁に面会をする可能性がある場合はトータルのコストを考えて探すようにしましょう。

多床室(相部屋)のある老人ホームを探す

個室よりも多床室の方が居住費が安くなりますので、老人ホームを選ぶ際は多床室のある老人ホームを探しましょう。

多床室では個室と違い2~4人で一人の部屋を使うことになるので、老健などと同じように病院と近いイメージです。プライベートを確保するために仕切りがあることが多く、個室よりも費用が安くなるのが特徴です。

一方で多床室を利用するのにもデメリットがあります。

- 他の人のいびきや生活音がストレスになる

- 気が合わない人と同じ部屋になることもある

- プライベートの時間を確保しづらい

被介護者が神経質な場合は費用面を重視するあまりストレスをためてしまうこともあるので、入居する方と相談しながら多床室に住むかどうかは検討しましょう。

医療法人や社会福祉法人が運営している老人ホームを探す

医療法人や社会福祉法人は国や自治体から一部援助を受けているため、比較的費用が民間の介護施設と比較してリーズナブルなことが多いです。

老人ホームの中でも、介護付き有料老人ホームなどよりも特養などの介護保険施設の方が、減額制度を活用できることから費用が安いことが多くあります。要介護度3以上などの制限はありますが老健からの移動を検討している場合は介護保険施設も検討しましょう。

費用の安い老人ホームへの入所を検討しているという方はケアスル 介護で探すのがおすすめです。

入居相談員にピッタリの施設を提案してもらえるので、初めての施設探しでもスムーズに探すことが出来ます。

予算内で入れる施設を探しているという方はぜひ利用してみてください。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

老健の費用が払えなくなった時の対処法④:生活保護を受給する

年金だけで暮らしていて生活が厳しい場合や頼れるご家族がいない場合は生活保護の受給も検討する必要があります。

生活保護を受けるには世帯収入が最低生活費に満たないことが条件となっている他、「資産の活用」「能力の活用」「あらゆるものの活用」「扶養義務者の扶養」などあらゆる条件を満たす必要があります。

生活保護を受給したい場合は市区町村の生活支援担当窓口やケアマネジャーなどに相談して進めましょう。

老健の費用が払えなくなった時の対処法⑤:必要資金を作る

老健の費用が払えなくなった時の最後の方法としては、自宅などの資産を活用して必要資金を作ることです。具体的に資金を作る方法としては、以下の3つの選択肢があります。

- リバースモーゲージ

- マイホーム借り上げ制度

- 保有する資産の売却

それぞれについて解説していきます。

リバースモーゲージ

リバースモーゲージとは、所有している自宅を担保にして金融機関から融資を受けることができるサービスです。住宅を担保にしているので、本人が死亡した後に自宅を売却することによって融資を返済する仕組みとなっています。

自宅を手放す必要が無いという点から家族が住み続けることができる点はメリットですが、子供などに資産を相続することができないのがデメリットと言えるでしょう。

リバースモーゲージには、各自治体や社会福祉協議会などの公共性のある機関が実施しているリバースモーゲージと金融機関が提供しているリバースモーゲージの2種類あります。

公共性のある機関が実施しているリバースモーゲージは利益追求が第一の目的ではないため金利負担も軽く、自治体にいよっては無利息で提供している自治体もあります。一方で、融資した金額は生活資金に充てることが決められているため、融資した金額を投資目的などで使用することはできません。

民間の金融機関が提供しているリバースモーゲージは、公共性のある機関に比べて金利が高いのが特徴ですが対象年齢が低いことや、早期退職者も利用しやすいというメリットもあります。また、資金の利用先は投資目的以外であれば原則自由となっています。

なお、注意点として、マンションなどの集合住宅は、リバースモゲージの対象外です。

マイホーム借り上げ制度

マイホーム借り上げ制度とは、一般社団法人移住・住み替え支援機構(JTI)が運営している制度で50歳以上シニア世代が自宅を貸し出すシステムです。通常の賃貸とは違ってJTIが借り上げて一般の人に転貸するという仕組みになっているので、終身に渡って貸し出すことができます。

1人目の入居者が決定して以降は、空室が生じても空室時補償賃料が支払われるので一般の賃貸よりも空室時の収入は安定することになります。一方で賃料は通常の8割程度まで下げられるほか、10~15%の手数料がかかるため、一般の賃貸よりも収入は少なくなります。

一部の自治体でも同じような制度を運営しているので、利用する場合はJTIの窓口や自治体の窓口に問い合わせてみましょう。

保有する資産の売却

将来のことを考えて、不要な資産や今後使う想定のない資産は売却を進めていくのも1つの手です。

「いつか使うかもしれない」と思ってはいるが、そのまま使わずに相続・放置されてしまう資産は数多くあります。

そのため、今保有する資産を一度見直し、不要なものは思い切って老健の費用に充ててしまうのもよいでしょう。

また、場合によっては自宅を売却して売却金を老健の費用に充てる事も1つの方法です。

老健の費用が払えなくなる前に資金計画を立てよう

ここまで老健の費用が支払えなくなった時の対処法について解説してきました。老健だけではなく、老後に施設に入る際などは事前に費用などを想定した上でライフプランを練っておくことが重要です。

自分ひとりで資金計画を練ることができない場合はケアマネージャーなどに相談するようにしましょう。その施設のケアマネージャーや地域包括支援センターのケアマネジャーなどに相談することで、より良い施設を紹介してもらえます。また、利用者に合ったケアプランも作成してもらえるため、これをもとに適切な施設を判断し、費用面でも無理のない介護保険サービスを受けましょう。

老健の費用が払えなくてもすぐに退去させられることはありません。本人が払えない場合は身元引受人に請求されることになり、身元引受人(連帯保証人)も支払うことができない場合には一定の猶予期間を設けて退所を促されることになります。詳しくはこちらをご覧ください。

まずはケアマネジャーに相談しましょう。公的な減免制度の活用や、もう少し費用が安い老人ホームへの住み替えを提案してくれるでしょう。詳しくはこちらをご覧ください。