ケアハウスへの入所を検討している人の中には、ケアハウスの費用を算出する際の「対象収入」とは何かわからないという疑問をお持ちの人も少なくないと思います。

- 対象収入ってどうやって算出するの?

- 対象収入によって家賃も変わるの?

- 対象収入ってどうやって申告したらいいの?

そこで、本記事ではケアハウスの対象収入とは何か、算出方法から認定までの流れを初めての方にもわかりやすく解説していきます。

関連記事

関連記事

ケアハウスはどんな施設?入居条件からほかの施設との違いまでを解説カテゴリ:ケアハウス更新日:2026-02-09

ケアハウスはどんな施設?入居条件からほかの施設との違いまでを解説カテゴリ:ケアハウス更新日:2026-02-09-

関連記事

ケアハウスの費用はいくら?初期費用・月額費用の平均額も紹介カテゴリ:ケアハウスの費用更新日:2024-05-24

ケアハウスの費用はいくら?初期費用・月額費用の平均額も紹介カテゴリ:ケアハウスの費用更新日:2024-05-24

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

ケアハウスの対象収入とは

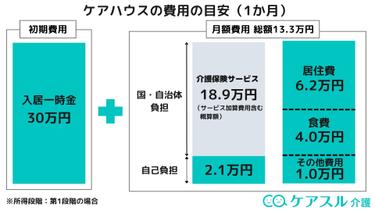

ケアハウスの対象収入とは、「前年(1~12月)の収入-必要経費」で算出した収入額のことを指します。対象収入によってケアハウスでかかる費用のうち、事務費用として払うもので人件費や共用部分の維持管理費などにあてられる金額が変動します。食費や家賃など他の費用は収入に関係なく一定となっています。

また、夫婦でケアハウスに入所する場合は夫婦の収入および必要経費を合算し、合計額の2分の1を夫婦それぞれの対象収入として計算します。

何を収入とし、何を必要経費とするのかについて後程解説しますが、対象収入が定められている理由はケアハウスの設立目的が低所得の自立した高齢者向けの施設であることにあります。

ケアハウス以外にも特別養護老人ホームや介護老人保健施設などの公的施設で費用が安いことが特徴の介護施設はありますが、ケアハウスは要介護の状態ではなく自立している高齢者で身寄りが無い方を対象としている施設なので、前年の収入によって費用が変動する仕組みになっているのです。

したがって、ケアハウスの目的である自立した低所得の高齢者に食事や入浴などの生活支援をするという目的を果たすために、収入毎に費用負担の軽減を図ることができるよう対象収入が定められているのです。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

ケアハウスの対象収入の算出方法 【収入編 】

次にケアハウスの対象収入はどのように算出するのかについて解説していきます。対象収入は「前年(1~12月)の収入-必要経費」で算出することができるので、ここではまず何を収入としてカウントするのかについて解説していきます。

収入として認定されるもの

最初に収入として認定されるものを解説していきます。

①年金、恩給等の収入

まずケアハウスの対象収入として認定されるものは年金・恩給等の収入です。公的給付であるか私的給付であるかに関係なく、定期的に支給される金銭は、後ほど解説する収入として認定しないものを除いてすべて収入として計算します。

年金、恩給の具体例としては、国民年金、厚生年金、退職共済年金、労働者災害補償年金、企業退職年金、私的終身年金保険、雇用保険、厚生年金基金、傷病手当金、遺族年金、恩給、給与所得等を指します。

また、年金、恩給等の収入は前年における支給額を対象収入として計上するので、1年分を超える支給額を一度に受給した場合は1年分のみの金額を対象収入として計上します。

②財産収入

ケアハウスの対象収入として計上する二つ目の収入は財産収入です。財産収入とは、不動産や機械器具等を他に利用させて得られる地代、小作料、家賃、間代、使用料等の収入を指します。

例えば、老後にアパートを経営している場合の家賃収入などは財産収入としてケアハウスの対象収入に計上されます。

③利子、配当収入

ケアハウスの対象収入として計上する三つ目の収入は、利子、配当収入です。公社債の利子、銀行などの預貯金の利子、法人から受ける利益の配当金等については確定申告がされる場合に限って、課税標準として把握された所得の金額を収入とします。

利子、配当収入が「源泉分離課税」の対象になっている場合は「課税標準として把握された所得の金額」として取り扱いを受けません。源泉分離課税とは、他の所得と分離して一定の税率で税金が源泉徴収されそれで納税が完結する方式です。所得を受け取ったその時点で税金分が差し引かれているので、確定申告の対象とはならない所得となります。

④その他の収入

ケアハウスの対象収入となるその他の収入としては、不動産・動産を処分した際の譲渡所得や山林所得、生命保険契約に基づく一時金などの一時所得などが対象となります。

また、相続や遺贈又は個人からの贈与による所得については相続税又は贈与税の課税価格を収入として認定します。

最後に、長期的に給付される賠償金(公害や原発事故等)については生活保護法で定められている「自立更生のために充てられる費目」を除いて収入とされています。

収入と認定しないもの

収入として認定しないものとしては以下の収入があります。

- 臨時的な見舞金、仕送り等による収入 (企業からの退職金も収入として認定しない)

- 地方自治体又は社会事業団体その他から恵与された慈善的な性質を有する金銭

- 介護施設からいわゆる個人的経費として支給されている金銭

- 老人ホームにおけるレクリエーションや生きがい活動などによって得られた副次的な収入

- 特別児童扶養手当など、ケアハウスに入所することによって支給されなくなる金銭

- 児童手当法によって支給される児童手当等、入所者の生活費以外の用途に充てることを目的としている金銭

- 原子爆弾被爆者に対する特別手当のうち、生活保護基準の放射線障害 者加算相当額

- 公害健康被害の補償等に関する法律によって支給される補償給付に相当する金銭のうち、生活保護法で収入対象としないものとして定める額に相当する額

- その他の生活保護法において収入として認定しないこととされている収入等、社会通念上収入として認定することが適当ではないと判断される金銭

以上の金額はケアハウスの対象収入とはなりませんので、注意しましょう。

ケアハウスの対象収入の算出方法【必要経費編】

次にケアハウスの対象収入の算出方法のうち必要経費について解説していきます。

必要経費として認定するもの

ケアハウスの対象収入のうち必要経費として認定するものは以下の経費です。

①租税

ケアハウスの対象収入として計上する必要経費の一つ目は、所得税や住民税、相続税、贈与税などの租税です。

その他の租税については施設長が特別な事情があり発生したと認める租税は必要経費として算出されます。(固定資産税・都市計画税は除く)

②社会保険料や社会保険料に準ずるもの

ケアハウスの対象収入として計上する必要経費の二つ目としては社会保険料や社会保険料に準ずるものです。

社会保険料は健康保険の保険料や介護保険の保険料、労働保険料など各種社会保険にまつわる保険料が必要経費の対象となります。

社会保険料に準ずるものとしては、所得税法において小規模企業共済等掛金控除として控除が認められる心身障害者扶養共済制度の掛け金などが認定されます。

③医療費

ケアハウスの対象収入として必要経費に含まれるものの三つ目の費用は前の年に支払った医療費です。

ただし、医療費の中でも医療費控除の対象となる医療費のみが対象となる他、保険金等で補填される額を除いたものが必要経費となります。

医療費控除の対象となる費用の内訳としては以下の費用があります。

1 医師または歯科医師による診療または治療の対価(ただし、健康診断の費用や医師等に対する謝礼金などは原則として含まれません。)

2 治療または療養に必要な医薬品の購入の対価(風邪をひいた場合の風邪薬などの購入代金は医療費となりますが、ビタミン剤などの病気の予防や健康増進のために用いられる医薬品の購入代金は医療費となりません。)

(注)平成29年1月1日から令和8年12月31日までの間に支払う特定一般用医薬品等の購入費は、その年中に健康の保持増進および疾病の予防への取組として一定の健康診査や予防接種などを行っているときに、通常の医療費控除との選択により、セルフメディケーション税制(特定一般用医薬品等購入費を支払った場合の医療費控除の特例)の対象となります。

3 病院、診療所、介護老人保健施設、介護医療院、指定介護療養型医療施設、指定介護老人福祉施設、指定地域密着型介護老人福祉施設または助産所へ収容されるための人的役務の提供の対価

4 あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による施術の対価(ただし、疲れを癒したり、体調を整えるといった治療に直接関係のないものは含まれません。)

5 保健師、看護師、准看護師または特に依頼した人による療養上の世話の対価(この中には、家政婦さんに病人の付添いを頼んだ場合の療養上の世話に対する対価も含まれますが、所定の料金以外の心付けなどは除かれます。また、家族や親類縁者に付添いを頼んで付添料の名目でお金を支払っても、医療費控除の対象となる医療費になりません。)

6 助産師による分べんの介助の対価

7 介護福祉士等による一定の喀痰吸引および経管栄養の対価

8 介護保険等制度で提供された一定の施設・居宅サービスの自己負担額

9 次のような費用で、医師等による診療、治療、施術または分べんの介助を受けるために直接必要なもの

(1)医師等による診療等を受けるための通院費、医師等の送迎費、入院の際の部屋代や食事代の費用、コルセットなどの医療用器具等の購入代やその賃借料で通常必要なもの(ただし、自家用車で通院する場合のガソリン代や駐車場の料金等は含まれません。)

(2)医師等による診療や治療を受けるために直接必要な、義手、義足、松葉杖、補聴器、義歯、眼鏡などの購入費用

(注1)電車やバスなどの公共交通機関が利用できない場合を除き、タクシー代は控除の対象には含まれません。

(注2)自家用車で通院する場合のガソリン代や駐車場の料金などは、控除の対象には含まれません。

(3)身体障害者福祉法、知的障害者福祉法などの規定により都道府県や市町村に納付する費用のうち、医師等の診療等の費用に相当するものや上記(1)・(2)の費用に相当するもの

(4)傷病によりおおむね6か月以上寝たきりで医師の治療を受けている場合に、おむつを使う必要があると認められるときのおむつ代(この場合には、医師が発行した「おむつ使用証明書」が必要です。)

(注)おむつ代についての医療費控除を受けることが2年目以降である場合において、介護保険法の要介護認定を受けている一定の人は、市町村長等が交付する「おむつ使用の確認書」等を「おむつ使用証明書」に代えることができます。

10 骨髄移植推進財団に支払う骨髄移植のあっせんに係る患者負担金

11 日本臓器移植ネットワークに支払う臓器移植のあっせんに係る患者負担金

12 高齢者の医療の確保に関する法律に規定する特定保健指導(一定の積極的支援によるものに限ります。)のうち一定の基準に該当する者が支払う自己負担金(平成20年4月1日から適用されます。)

(出典:国税庁「医療費控除の対象となる医療費」)

④介護保険サービスの自己負担額

ケアハウスの対象収入のうち必要経費として認定される四つ目の経費は、介護保険サービスを利用した際の自己負担額1~3割の費用です。

ただし、ケアハウスを利用した際の施設の利用料は必要経費としては計上できないので注意しましょう。

⑤その他の必要経費

最後にケアハウスの対象収入として必要経費として計上されるものは、自己の日常の用に供される補装具や身体障害者日常生活用具等の購入費等の支出せざるを得ない費用が入居者にあると施設長が認めた場合は必要経費として認定される、などがあります。

他にも配偶者その他の親族が入所者の仕送りによって生活している場合の仕送り費用や、災害によって資産が被害を受けた場合におけるこれを補填する費用、やむをえない借金の返済や離婚に伴う慰謝料の支払いなどが該当します。

必要経費として認定しないもの

ケアハウスの対象収入における必要経費として認定しないものは以下の通りです。

- 利用者の意思によって任意に負担する費用

└交際費や見舞金、法事、墓参りのための費用など - ケアハウスの入所前の生活費等、入所によって支出する必要のなくなる費用

- 生命保険料

- 住宅維持費

- ケアハウスの利用料

細かい経費については入所前にケアハウスの職員に確認してみましょう。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

ケアハウスの対象収入を認定してもらうまでの流れ

次に対象収入を実際に認定してもらう流れについて解説していきます。

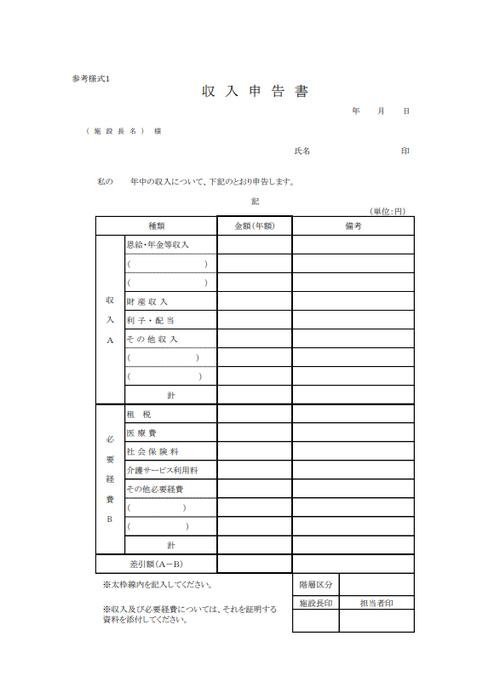

ケアハウスの対象収入を申告する際は「収入申告書」に収入および必要経費について記入をします。申告の際は必ずそれぞれの根拠となる資料を添付する必要があります。以下は対象収入を算出する際の収入および必要経費の項目ごとの資料の例です。

| 項目 | 添付資料の例 | |

|---|---|---|

| 収入 | 年金、恩給等の収入 | ・前年分の課税証明書、源泉徴収票、振込金融機関の通帳、支払通知書、振込通知書等の写し。

・給与所得にあっては、源泉徴収票の「給与所得控除後の金額」欄、または、確定申告書の「所得金額」欄で認定する。 |

| 財産収入 | 課税証明書(「所得金額」欄の金額で認定する) | |

| 利子、配当収入 | 確定申告書の写し | |

| 必要経費 | 租税 | 各税の納税通知書の領収書、納税証明書等 |

| 社会保険料 | 決定通知書、支払いを証明できる書類 | |

| 医療費 | 領収書等(保険金等で補填される場合はそれを証明できるもの) | |

| 介護保険サービスを利用した際の自己負担額 | 領収書、通帳の写しなど |

以上の収入と必要経費の合計額を算出後、以下のような形式の収入申告書に金額を記入してケアハウスの施設長に提出することとなります。

収入申告書を提出したのちに対象収入毎の費用が決まることとなります。対象収入の認定は、入所時だけでなく毎年行います。

次章では実際に対象収入毎の事務費用について紹介していきます。

ケアハウスの対象収入ごとの費用一覧

ケアハウスの対象収入毎に具体的に費用がどの程度変わるかについて紹介していきます。

ケアハウスでは月額費用として食費などの生活費、そして家賃や管理費などの居住費、対象収入によって変わる事務費用がかかります。介護保険サービス費用は、自分で外部の介護事業者と契約して利用することとなるので、ケアハウス側に支払う介護保険サービスの自己負担額はありません。

以下の表は、東京都23区の対象収入毎の事務費用、生活費、居住費(家賃・共益費)の一覧表です。

| 事務費用 | 生活費 | 居住費(家賃・管理費) | 合計 | |

| 1,500,000円以下 | 10,000円 | 46,090円※1 | 23,116円※2 | 79,206円 |

| 1,500,001円~1,600,000円 | 13,000円 | 82,206円 | ||

| 1,600,001円~1,700,000円 | 16,000円 | 85,206円 | ||

| 1,700,001円~1,800,000円 | 19,000円 | 88,206円 | ||

| 1,800,001円~1,900,000円 | 22,000円 | 91,206円 | ||

| 1,900,001円~2,000,000円 | 25,000円 | 94,206円 | ||

| 2,000,001円~2,100,000円 | 30,000円 | 99,206円 | ||

| 2,100,001円~2,200,000円 | 35,000円 | 104,206円 | ||

| 2,200,001円~2,300,000円 | 40,000円 | 109,2066円 | ||

| 2,300,001円~2,400,000円 | 45,000円 | 114,206円 | ||

| 2,400,001円~2,500,000円 | 50,000円 | 119,206円 | ||

| 2,500,001円~2,600,000円 | 57,000円 | 126,206円 | ||

| 2,600,001円~2,700,000円 | 64,000円 | 133,206円 | ||

| 2,700,001円~2,800,000円 | 71,000円 | 140,206円 | ||

| 2,800,001円~2,900,000円 | 78,000円 | 147,206円 | ||

| 2,900,001円~3,000,000円 | 85,000円 | 154,206円 | ||

| 3,000,001円~3,100,000円 | 92,000円 | 161,206円 | ||

| 3,100,001円以上 | 全額負担 | 69,206円+事務費用全額 |

※1 出典:令和元年「東京都軽費老人ホーム利用料等取扱要綱」)

※2 施設によって居住費が異なるので、ここでは一般財団法人日本総合研究所「軽費老人ホームのサービス提供に要する費用の基準等のあり方に関する調査研究事業」より居住費の平均費用が23,116円であるため、一覧表でも居住費は23,116円として計算しています。

なお、上記は東京都を例にケアハウスの費用の一覧表を作成していますが、生活費や居住費はエリアや施設によっても変わるのであくまでも一例となります。とはいえ、やはり年収ごとに合計費用が異なることがわかります。

ケアハウスの対象収入のまとめ

ケアハウスの対象収入とは、「前年(1~12月)の収入-必要経費」で算出した収入額のことを指します。対象収入によってケアハウスでかかる事務費用が変わってくるため、合計金額も大きく変わります。

対象収入として計上する収入は、年金・恩給等の収入や財産収入、利子・配当などの収入です。次に必要経費として計上する金額は、租税や社会保険料、社会保険料に準ずるもの、医療費控除の対象となる医療費などです。

これらの対象収入は収入申告書に根拠となる資料を添付してケアハウスの施設長に提出して費用を確定させましょう。

ケアハウスの対象収入とは、「前年(1~12月)の収入-必要経費」で算出した収入額のことを指します。対象収入によってケアハウスでかかる費用のうち事務費用の金額が変動します。一方、食費や家賃など他の費用は収入に関係なく一定となっています。詳しくはこちらをご覧ください。

ケアハウスの対象収入を申告する際は「収入申告書」という書類を作成し、必ずそれぞれの根拠となる資料を添付して施設長に提出します。詳しくはこちらをご覧ください。