世帯分離とは、同じ家に住みながらも親と子供などのこれまで一つだった住民票上の世帯を二つに分けることを指します。世帯分離をすることによって、介護保険施設の費用や介護保険サービスの自己負担額を抑えられる可能性があります。

ただし、世帯分離には世帯分離をするべきタイミングと、世帯分離で負担が増えてしまうタイミングがあります。本記事では世帯分離のタイミングについて解説していきます。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

世帯分離のタイミングによって何が変わる?

世帯分離のタイミングによって変わる一番大きな要素は合計負担額です。

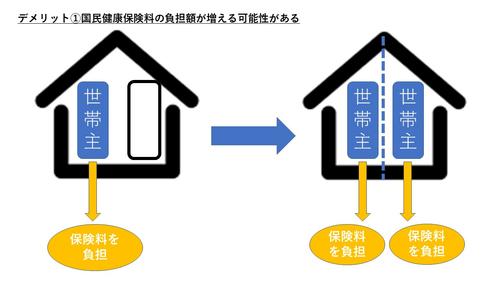

例えば、世帯分離によって生じる負担額の増加として健康保険料があります。世帯主の勤務先の健康保険で親が扶養に入っている場合、扶養家族が何人いても保険料は変わりませんが、世帯分離をすることによって親は国民健康保険に加入して保険料を負担しなければなりません。

そのため、合計負担額が増えることになります。また、世帯全員が国民健康保険に加入している場合も、自治体によっては世帯分離で国民健康保険料の負担が増える可能性があります。

そのほか、世帯分離によってこれまで扶養に入っていた親が扶養から抜け、今まで受け取っていた扶養手当や家族手当が受け取れなくなる可能性もあります。

世帯分離も含めて費用の安い施設を探しているという方はケアスル介護がおすすめです。全国で約5万件以上の施設情報を掲載しているので、初期費用0円の施設から月額費用10万円以下の施設も含めて探すことが出来ます。

予算内で入れる施設を探したいという方はぜひ利用してみてください。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

世帯分離をするべき3つのタイミング

世帯分離をするべき3つのタイミングは以下の通りです。

- 介護保険サービスを利用し始めたタイミング

- 介護保険施設に入ったタイミング

- 介護・医療保険の負担額が増えたタイミング

それぞれのタイミングについて解説していきます。

介護保険サービスを利用し始めたタイミング

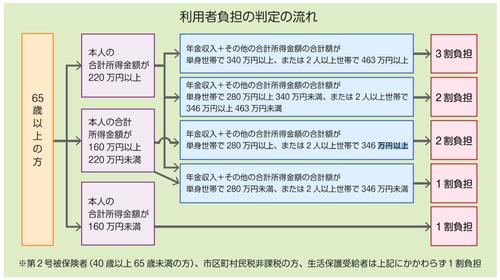

世帯分離を検討すべきタイミングとして最初に挙げられるのは、介護保険サービスを利用し始めたときです。

介護保険サービスを利用した際の自己負担割合は本人の前年の所得額および世帯の所得額によって決まります。従って、世帯分離をすることで一世帯当たりの所得額が下がれば、3割負担から2割負担に下がったり、2割負担から1割負担に下がったりする可能性があります。

引用:『平成30年8月から現役並みの所得のある方は、介護サービスを利用した時の負担割合が3割になります』

介護保険における「合計所得金額」とは、年金や給与、株式、譲渡等の所得(収入から公的年金等控除や給与所得控除、必要経費などを引いたもの)の合計金額で、扶養控除や医療費控除などの所得控除を引く前の金額です。なお、合計所得金額に給与所得また公的年金の雑所得が含まれている場合には、合計金額から10万円を差し引いた金額となります。

もちろん、親本人の所得金額が多い場合など、世帯分離後も負担割合が下がらない可能性もあります。介護保険サービスを利用し始めるタイミングで、介護費用負担は親自身の年金等から賄うために、世帯分離を検討するとよいでしょう。

介護保険施設に入ったタイミング

世帯分離を検討すべきタイミングとして次にあげられるのは介護保険施設に入ったときです。

特別養護老人ホームや介護老人保健施設、介護医療院などの介護保険が適用される施設では、本人および世帯の所得区分によって食費や居住費の軽減を受けられる「特定入所者介護サービス費」の制度を利用することができます。

所得額や預貯金額等の要件は下の表の区分で分けられていますが、世帯全員の住民税非課税が要件となっているので、親本人の収入は少ない年金だけで預貯金も少ないが、世帯の合計所得金額が多いという場合には、世帯分離によって負担限度額が下がる可能性があります。

| 階 | 所得の要件 | 預貯金等の要件 | ||

| 区分 | 公的年金収入+合計所得金額 | 単身 | 配偶者あり | |

| 第1段階 | 生活保護受給者 | – | – | – |

| 世帯全員が市町村民税非課税かつ老齢福祉年金を受給している | – | 1000万円以下 | 2000万円以下 | |

| 第2段階 | 世帯全員が市町村民税非課税 | 80万円以下 | 650万円以下 | 1650万円以下 |

| 第3(1)段階 | 80~120万円 | 550万円以下 | 1550万円以下 | |

| 第3(2)段階 | 120万円超 | 500万円以下 | 1500万円以下 | |

特定入所者介護サービス費が適用されれば、下の表のように少ない負担額で利用することが出来来ます。そもそも住むところが別々になりますので、介護保険施設に入所するタイミングで世帯分離をするとよいでしょう。

| 階 | 居住費の負担限度額(日額) | 食費(日額) | |||

| ユニット型個室 | ユニット型個室的多床室 | 従来型個室 | 多床室 | ||

| 1 | 820円 | 490円 | 320円 | 0円 | 300円 |

| 2 | 420円 | 370円 | 390円 | ||

| 3(1) | 1,310円 | 820円 | 650円 | ||

| 3(2) | 1,360円 | ||||

介護・医療保険の負担額が増えたタイミング

世帯分離のタイミングとして次に挙げられるのは、介護・医療保険の負担額が増えたときです。

というのも、介護保険・医療保険の自己負担額が多くなった場合は世帯ごとの所得区分によって負担の上限額が定められており、上限額を超えた分を返還される「高額医療・高額介護合算制度」を利用できるからです。

| 75歳以上 | 70~74歳 | 70歳未満 | ||

| 介護保険+後期高齢者医療 | 介護保険+被用者保険または国民健康保険 | |||

| 年収約1,160万円 | 212万円 | |||

| 年収約770~約1,160万円 | 141万円 | |||

| 年収約370~約770万円 | 67万円 | |||

| ~年収約370万円 | 56万円 | 60万円 | ||

| 市町村民税世帯非課税等 | 31万円 | 34万円 | ||

| 市町村民税世帯非課税かつ年金収入80万円以下等 | 本人のみ | 19万円 | ||

| 介護利用者が複数 | 31万円 | |||

出典:厚生労働省 介護サービス情報公表システム

介護保険サービスしか利用していない場合でも、負担額が多くなった場合は「高額介護サービス費制度」を利用できます。高額介護サービス費制度では、高額医療・高額介護合算制度と同様に所得区分ごとの上限金額を超えた分は返還されます。費用負担が増えたタイミングで家計を分けるために世帯分離を検討するとよいでしょう。

| 区分 | 負担の上限額(月額) | |

| 市町村民税課税世帯 | 課税所得690万円(年収約1,160万円)以上 | 140,100円(世帯) |

| 課税所得380万円(年収約770万円)~課税所得690万円(年収約1,160万円)未満 | 93,000円(世帯) | |

| 市町村民税課税~課税所得380万円(年収約770万円)未満 | 44,400円(世帯) | |

| 市町村民税非課税世帯 | 公的年金等収入金額とその他の合計所得金額の合計が80万円を超える方 | 24,600円(世帯) |

| 公的年金等収入金額とその他の合計所得金額の合計が80万円以下の方 | 24,600円(世帯)15,000円(個人) | |

| 生活保護を受給している方 | – | 15,000円(世帯) |

世帯分離をするべき月のタイミングはある?

最後に、1~12月の中で世帯分離をするべき月はあるかどうかについてですが、世帯分離はどの時期でも可能なので得する月はありません。

世帯分離をする際の手続きとしては世帯分離をする本人・世帯主・同一世帯の家族が市区町村の窓口で行いますが、同一世帯の家族が申請する場合は委任状が必要になるので注意しましょう。

ピッタリの施設を提案します

ピッタリの施設を提案します

ピッタリの施設を提案します

世帯分離はタイミングを見極めて申請しよう

ここまで世帯分離を行うべきタイミングについて解説してきましたが、いかがでしたでしょうか。

世帯分離をすると、介護保険料の自己負担割合が下がったり、特別養護老人ホーム(特養)などの介護保険施設の居住費・食費が下がったりする可能性もあります。

世帯分離は、介護保険サービスを利用し始める時や、施設に入居するときなど、介護費用を親の年金や預貯金で支出するタイミングで家計を分ける判断をするとよいでしょう。世帯を分けることは、家計を分けることです。親の年金が少ない時は、介護費用等は軽減できても、生活が立ちいかなくなることもありますので注意が必要です。